Экономическая сущность лизинговых отношений.

Воронков Сергей Васильевич,

аспирант Московского

физико-технического института (Государственный университет),

финансовый менеджер ЗАО «ТЕНЕКС-Сервис».

Построение эффективной

системы рыночных отношений невозможно без экономического роста, который в свою

очередь определяется уровнем качественного развития производственных мощностей

субъектов рынка. Активизация данных процессов возможна лишь при привлечении

соответствующего объема инвестиций в экономику.

Среди инвестиционных

источников особую роль играет лизинг. Этот финансовый инструмент является

признанным в мировой экономике способом стимулирования реновации основных

фондов и создания новых производств. Процесс замещения выбывающих в результате морального и физического

износа производственных мощностей новыми особенно

актуален в настоящий момент для отечественной экономики и служит необходимым

условием обеспечения непрерывности рыночного цикла.

С

практической точки зрения лизинг – это беспроцентный кредит государства с

отсрочкой возврата кредита, равной сроку лизинга.

Источником

формирования суммы предоставляемого льготного кредита являются две

составляющие:

а)

сумма налога на имущество, сэкономленная за счет ускоренной амортизации;

б)

сумма перераспределенного и уменьшенного налога прибыль за счет применения

ускоренной амортизации, используемой для формирования стоимости лизингового

проекта, коэффициент ускорения которой определяется в соответствии с главой 25

Налогового кодекса РФ.

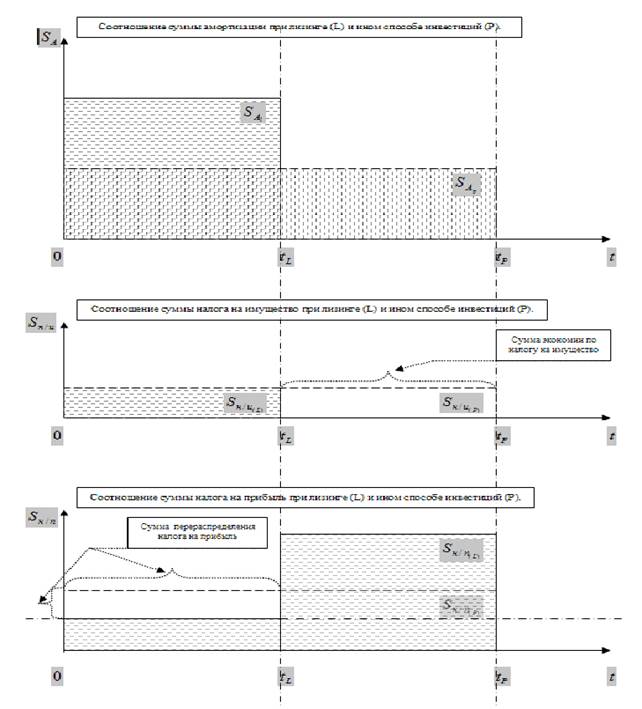

На рис. 1 графически представлены данные составляющие. На

графиках не заштрихованные области – экономия по налогу на имущество и

перераспределения налога на прибыль являются источниками формирования льготного

кредита государства. Их сумма – сумма

льгот, предоставляемых государством на сроке лизинга. Из графиков видно, что

уменьшение срока лизинга ведет к сокращению уплаченной суммы налога на

имущество и к смещению большей суммы уплаты налога на прибыль на более поздние

и, соответственно, более дешевые с точки зрения стоимости денег периоды.

Рис. 1.

Диаграмма формирования налоговых льгот при лизинге.

Не

смотря на то, что обе составляющие выделены в отдельные факторы, тем не менее,

это всего лишь производные процесса перераспределения во времени суммы

амортизации, являющейся источником инвестиций осуществляемых лизингодателем в

экономику лизингополучателя. Данный процесс наглядно представлен на первом

графике рис.

1.

На

основании этого эффективность лизинга может быть рассмотрена, как функция

изменения отчислений в бюджет государства лизингополучателя по налогу на

прибыль и налогу на имущество за счет перераспределения во времени амортизации:

![]() (1)

(1)

В

соответствии с финансовой сущностью лизинга, «возврату» будет подлежать только

сумма налога на прибыль, в то время как с суммы налога на имущество будет

уплачен лишь «процент» по ставке налога на прибыль, применяемой в каждом

периоде после окончания срока лизинга до момента окончания реального срока

полезного использования данного имущества.

Так

как коэффициент ускорения является вариативной величиной, то все участники

лизинговых отношений могут использовать его, как регулятор объема инвестиций в

рамках проекта. Хотя определяющая роль все-таки принадлежит государству,

которое на основании законодательства может на макроэкономическом уровне

стимулировать динамику инвестирования в основные фонды предприятий.

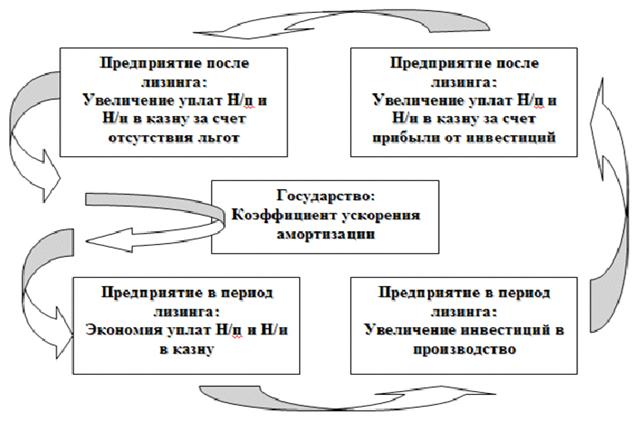

Исходя

из этого, очевиден вопрос: какую цель преследует государство, обеспечивая

льготное финансирование лизингополучателей? Ответ прост: государство в любом

случае получает возврат «вложенных» средств плюс проценты за пользование

финансовым источником. Это, прежде всего, рост промышленного производства,

реального сектора экономики и повышения добавленной стоимости внутреннего

валового продукта, в том числе за счет развития сектора финансовых услуг

(лизинга), и, как следствие, увеличение притока налоговых отчислений в части:

налога на прибыль, налога на имущество,

налога на добавленную стоимость. Таким образом, подавая на вход в систему

импульс развития в качестве налоговой льготы, государство получает отклик в

виде потока инвестиций, ограничиваемого лишь макроэкономическими факторами.

Изложенный процесс представлен на

рисунке рис.

2 и схематично описывает основные тенденции.

Рис. 2.

Схема спиралевидного потока инвестиций при лизинге.

Рассмотрим

более детально влияние обеих составляющих – налога на имущество и налога на

прибыль на эффективность лизинга. Далее не рассматривается влияние НДС, так как

он является «сквозным» налогом и сумма уплаченного налога лизингополучателем

лизингодателю и лизингодателем поставщику уменьшает сумму налоговых

обязательств налоговых обязательств обеих сторон перед бюджетом.

Наиболее

наглядным и удобным для восприятия является эффект от сокращения объема отчислений

по налогу на имущество у лизингополучателя при использовании в качестве

источника инвестиций лизинга. Поэтому рассмотрим его первым.

При

лизинге можно уменьшить в три раза срок амортизации за счет специального

коэффициента ускорения. Как показано на рис.

1 на соответствующих графиках, налог на имущество прямо

пропорционален сроку амортизации в случае линейной амортизации. Следовательно,

и сумма налога на имущество при использовании лизинга уменьшается в три раза.

Так

как базой исчисления налога является остаточная стоимость оборудования,

учитываемая на балансе лизингодателя и уменьшающаяся во времени до нуля, то и

объемы отчислений по налогу носят регрессионный характер, сокращаясь в каждом

отчетном периоде. Однако при оценке эффективности проекта обеим субъектам

лизингового проекта важно понимать сумму экономии по налогу на имущество при

использовании лизинга. Для этого необходимо посчитать сумму налога, уплачиваемую при ускоренной амортизации (лизинг) и при обычной

амортизации (иной источник инвестиций). Принимая во внимание тот факт, что

амортизация имущества – это возмещение равными долями затрат владельцу

имущества понесенных им на этапе инвестиций, то оценка объема налога на

имущество в обоих случаях сводится к следующей формуле:

![]() , где

(2)

, где

(2)

![]() - стоимость

оборудования;

- стоимость

оборудования;

![]() - срок амортизации

оборудования;

- срок амортизации

оборудования;

![]() - ставка налога на

имущество;

- ставка налога на

имущество;

![]() - коэффициент

ускорения.

- коэффициент

ускорения.

По

сути, налог на имущество сходен с уплатой процентов за пользование кредитными

средствами и, чем меньше срок кредита, тем меньше процентов заплатит заемщик. По

аналогии – чем короче срок амортизации, а это возможно только при лизинге, тем

меньше налога на имущество будет уплачено владельцем имущества. На практике при

лизинге в большинстве случаев балансодержателем имущества является

лизингодатель, поэтому за счет ускоренной амортизации у него сокращается сумма

отчислений по налогу на имущество. А так как лизингополучатель в соответствии с

договором лизинга возмещает лизингодателю все расходы, связанные с

приобретением имущества и передачей его в лизинг, то соответственно на эту же

сумму сокращается и объем лизинговых платежей. В случае, когда предмет лизинга

находится на балансе лизингополучателя, то уменьшение объема налоговых выплат

пропорционально сокращает сумму лизинговых платежей.

Особенно

эффект, связанный с уменьшением налога на имущество, ощутим при передаче в

лизинг имущества с большими сроками полезного использования 15 – 30 лет. В таких случаях сумма налога на имущество,

уплаченная за период пользования имуществом, может достигать 30% его

первоначальной балансовой стоимости. Применение лизинга позволяет сократить эти

расходы до трех раз.

Для

получения корректных оценок также не следует забывать, что сэкономленная сумма

налога на имущество повышает сумму выплат по налогу на прибыль и вычисляется по

формуле:

![]() , где (3)

, где (3)

![]() - увеличение налога на

прибыль за счет налога на имущество;

- увеличение налога на

прибыль за счет налога на имущество;

![]() - экономия за счет

налога на имущество;

- экономия за счет

налога на имущество;

![]() - ставка налога на

прибыль.

- ставка налога на

прибыль.

Следовательно,

реальная сумма экономии по налогу на имущество составит:

![]() , где

(4)

, где

(4)

![]() - налог на имущество

при полном сроке амортизации;

- налог на имущество

при полном сроке амортизации;

![]() - налог на имущество

при ускоренном сроке амортизации.

- налог на имущество

при ускоренном сроке амортизации.

Не

смотря на это, выгодность, получаемая от использования лизинга, остается

существенной.

Еще одним фактором,

понижающим экономию по налогу на имущество от использования лизинга, является

временная стоимость денег. Чем она выше, тем меньше выгода за счет налога на

имущество, получаемая при лизинге.

Основной

составляющей оценки эффективности лизинга является анализ распределения во

времени выплат по налогу на прибыль. Как уже упоминалось выше, в отличие от

ситуации с налогом на имущество, когда уменьшение срока амортизации приводит к

его пропорциональному сокращению, в случае

налога на прибыль происходит смещение во времени налоговых выплат

лизингополучателя с начальных периодов пользования имуществом на более поздние.

Критерий

эффективности источника инвестиций

определяется минимально возможным значением налога на прибыль в период окупаемости

инвестированных средств.

![]() (5)

(5)

То есть, позволяя минимизировать

налогообложение в период окупаемости инвестированных средств, государство

стимулирует создание дополнительных основных фондов.

В

данном контексте понятие эффективности полностью согласуется с главной целью

предприятия (хозяйствующего субъекта) – максимизацией величины оборотных

средств и средств, направляемых на модернизацию производства и продвижение

продуктов и услуг на рынке, и позволяет избежать ситуации финансовой «обескровленности».

Под периодом окупаемости в данном критерии

понимается период возврата привлеченных средств и стоимости за пользование ими.

Соответственно для лизинга это период уплаты лизинговых платежей с учетом

комиссии лизинговой лизингодателя; для кредита – период возврата кредита и

уплаты процентов за пользование; для собственных средств – амортизация и налог

на прибыль, уплаченный для формирования суммы оплаты поставщику по договору

купли-продажи оборудования.

Данный

критерий реализуется при выполнении следующих условий:

1)

Выплаты по возврату привлеченных средств равны расходам, относимым по данному

имуществу на себестоимость в соответствии с НК РФ в каждом периоде:

![]() , где (6)

, где (6)

![]() - сумма возмещения

инвестору (определяется возвратом кредита),

- сумма возмещения

инвестору (определяется возвратом кредита),

![]() - сумма возмещения

владельцу (определяется начислением амортизации балансодержателю имущества).

- сумма возмещения

владельцу (определяется начислением амортизации балансодержателю имущества).

2) Отношение

срока привлечения источника инвестиций к сроку отнесения затрат по

инвестированию на расходы предприятия на основании НК РФ равно 1:

![]() , где (7)

, где (7)

![]() - срок инвестирования,

- срок инвестирования,

![]() - срок списания затрат

у балансодержателя.

- срок списания затрат

у балансодержателя.

Период

и сумма отнесения расходов по привлечению источника инвестиций соответственно

для лизинга – ежепериодная сумма начисления

лизинговых платежей без НДС + сумма возврата НДС; для кредита – ежепериодная сумма начисления амортизации + сумма возврата НДС;

для собственных средств – ежепериодная сумма

начисления амортизации + сумма возврата НДС.

Рассмотрим

более подробно схему выполнения обеих условий необходимых для реализации

приведенного утверждения. По своей сути превышение суммы налога на прибыль своего

минимально возможного значения в период окупаемости проекта означает

использование чистой прибыли предприятия для исполнения своих обязательств по

возврату привлеченных средств. Как известно, для формирования чистой прибыли

необходимо уплатить налог на прибыль, который смещается из других периодов.

Использование чистой прибыли обусловлено более низким объемом начисления

расходов предприятия и высокими объемами выплат, что ведет к истощению

оборотных средств.

При использовании собственных средств данная ситуация возникает в периоды предшествующие

периоду инвестиций в оборудование и их окупаемости. Это связано с тем, что

предприятие вынуждено «копить» полученную чистую прибыль, платя налог (здесь

возникает максимально возможная сумма уплаты налога на прибыль), чтобы потом

сэкономленные средства единовременно выплатить поставщику имущества.

Естественно уплаченные стоимость оборудования и налог будут возвращены

предприятию в виде начисления расходов

по амортизации имущества и экономии по налогу на прибыль за счет

амортизационных отчислений, но с учетом временной стоимости денег это будет

гораздо меньшая сумма, нежели та, которая была потрачена изначально. Момент

приобретения имущества является нулевой точкой отсчета. В связи с этим ни одно

из условий реализации критерия не выполняется. Относительно первого условия –

выплата осуществляется единовременно, а начисление расходов – равномерно в

течение срока амортизации. Происходит максимальное отвлечение оборотных средств

компании. Для второго условия единовременная оплата уменьшает коэффициент

соотношения сроков до нуля, что свидетельствует о резком падении ликвидности

предприятия.

В случае привлечения кредита минимальный объем уплаты налога на прибыль возникает

лишь в случае, когда срок кредитования равен сроку амортизации. Учитывая

текущую макроэкономическую ситуацию в стране, максимальный срок коммерческих

кредитов составляет 5 лет. Средний срок амортизации технологического

оборудования 10 лет, крупных технологических комплексов и недвижимости – 30

лет. То есть, касательно первого условия критерия, выплаты в период окупаемости

превышают объем начислений в 2-5 раз и, следовательно, в соответствии со вторым

условием – коэффициент соотношения срока привлечения источника инвестиций и срока отнесения затрат

на расходы составляет 0,16 – 0,5. В связи с этим для компенсации разницы между

выплатами и начислением расходов предприятию необходимо использовать чистую

прибыль в течение соответствующих периодов, тем самым, уменьшая объем оборотных

средств за счет дополнительных выплат по налогу на прибыль и отвлечения чистой

прибыли, снижая при этом общую ликвидность.

При использовании лизинга в качестве источника инвестиций для модернизации и

обновления производственных фондов достигается эффект минимизации налога на

прибыль в период окупаемости инвестиций. Это становится возможным благодаря

тому, что лизингодатель имеет право использовать коэффициент ускорения для

амортизации. Во-первых, это позволяет

приблизить объемы сумм выплат по привлеченным средствам к суммам отнесения

затрат на расходы по инвестиционной деятельности лизинговой компании.

Во-вторых, привлечь ресурсы, для приобретения имущества с целью последующей

передачи в лизинг, на сроки равные срокам отнесения затрат по сделке на

расходы. За счет этого оба условия выполнения критерия достигают своих

максимальных значений у лизингодателя и, как следствие, у лизингополучателя,

потому что последний обязан возместить все расходы, понесенные первым при

приобретении и передаче имущества в лизинг. А на основании НК РФ выплаты,

осуществленные лизингодателем лизингополучателю за оказанные услуги,

учитываются в качестве расходов в периоды оказания услуги. Преимущество лизинга

заключается в том, что этот процесс оказывается минимально разделенным во

времени в отличие от иных способов приобретения имущества. Например, при без

авансовом графике лизинговых платежей выплаты лизингополучателя в адрес

лизингодателя сразу отражаются в качестве расходов. Это позволяет избежать

использования чистой прибыли для осуществления выплат по привлеченному

источнику инвестиций – в данном случае по лизингу и в результате смещает уплату

налога на прибыль на более поздние периоды, сохраняя оборотные средства

компании и её ликвидность. Благодаря этому лизингополучатель получает реальные

денежные средства для осуществления их реинвестиций либо в собственное

производство, либо в доходные финансовые инструменты. Это создает

дополнительные преимущества перед конкурентами на рынке и повышает

привлекательность компании в глазах потенциальных инвесторов.

Резюмируя

сказанное, можно сказать – выбор предприятием лизинга, кредита или собственных

средств в качестве источника инвестиций в развитие бизнеса определяет его

стратегию инвестиционного поведения, качество финансового управления и общую

ликвидность на сроке окупаемости инвестиций.

Литература.

1.

Гражданский

кодекс РФ (часть вторая) от 26 января

2.

Налоговый кодекс

РФ (часть вторая) от 05 августа

3.

Федеральный закон

«О финансовой аренде (лизинге)» от 29 октября 1998 г. № 164-ФЗ.

4.

Горемыкин В.А.

Лизинг. Учебник. М.: Информационно-издательский дом «Филинъ»;

Информцентр XXI века,

2005.

5.

Газман В.Д. Рынок лизинговых услуг. М.: Фонд «Правовая

культура», 1999.

Поступила в

редакцию 23 октября 2007 г.