Методика построения системы управления

банковскими рисками при кредитовании частных клиентов.

Агеева

Вероника Евгеньевна,

аспирант кафедры Мировой экономики и

статистики Ярославского Государственного Университета им. П.Г. Демидова.

Основная задача финансового менеджмента в кредитной организации – максимизировать стоимость банка, которая определяется не только его прибыльностью, но и уровнем риска. Очевидно, что эффективное управление риском, особенно в крупных банках, требует формализации и структурирования этого процесса.

Авторами статьи предлагается использовать две принципиальные схемы управления розничным кредитным риском Банка, одна из которых описывает методологию управления риском, а вторая – организационные аспекты процесса управления кредитным риском.

Управление

розничными кредитными рисками банка может быть представлено как процесс, последовательно

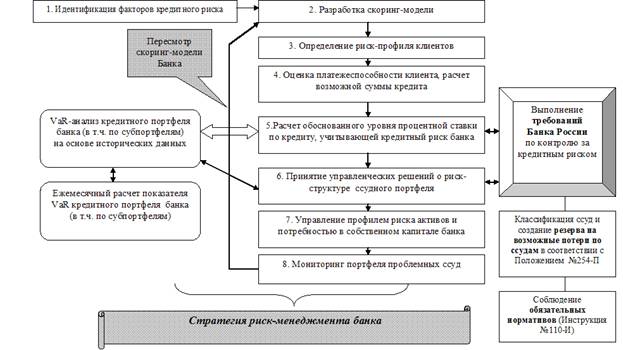

проходящий следующие этапы (Рис.1): 1.

Идентификация факторов кредитного риска; 2. Разработка скоринг-модели; 3.

Определение риск-профиля клиентов; 4. Оценка платежеспособности клиента и

обоснование возможной суммы кредита; 5.VaR-анализ кредитного

портфеля банка на основе исторических

данных; 6. Классификация ссуд и создание резерва на возможные потери по ссудам;

7. Расчет обоснованного уровня процентной ставки по кредиту, учитывающей

кредитный риск банка; 8. Принятие управленческих решений о риск-структуре ссудного портфеля; 9. Управление профилем

риска активов и потребностью в собственном капитале банка; 10. Мониторинг

портфеля проблемных ссуд; 11. Разработка общей стратегии риск-менеджмента.

Важным моментом в управлении банковским кредитным риском, элементом выстраиваемой системы, является регулярная оценка профиля риска активов.

Рис. 1.

Методология построения системы

управления розничным кредитным риском банка.

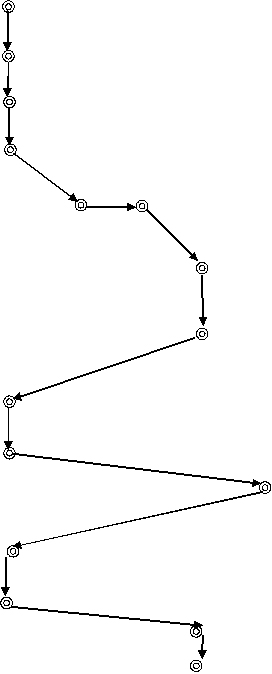

Организационная схема управления рисками кредитования частных клиентов c учетом особенностей организации кредитного процесса конкретного банка может быть следующей (Рис.2.):

|

Операции |

Кре-дитный инспе-ктор |

Служба безопа-сности |

Юриди-ческое подраз-деление |

Риск-менед-жер |

Кредит-ный комитет Банка |

|

1. Первичная консультация клиента. Прием анкеты клиента и пакета документов |

|

||||

|

2. Скоринг-оценка клиента по данным анкеты и предоставленных документов |

|||||

|

3. Предварительная оценка класса заемщика исходя из скоринг-профиля |

|||||

|

4. Оценка платежеспособности и определение максимальной величины кредита |

|||||

|

5. Оценка право- и дееспособности клиента. Проверка предоставленных документов. |

|||||

|

6.Расчет VaR по субпортфелям, прогнозная идентификация заемщика с одним из субпортфелей при условии выдачи кредита. |

|||||

|

7. Расчет обоснованной ставки кредитования (стандартная ставка+VaR по субпортфелю, в % годовых) |

|||||

|

8. Переговоры с клиентом о возможных условиях кредитования (величине ставки, требованиях к обеспечению по ссуде) |

|||||

|

9. Получение согласия клиента на предложенные условия |

|||||

|

10. Передача кредитного дела на Кредитный комитет для принятия |

|||||

|

11. Принято положительное решение о выдаче ссуды |

|||||

|

12.Подписание кредитного договора, выдача кредита. |

|||||

|

13. Мониторинг платежеспособности, кредитоспособности и иных характеристик заемщика |

|||||

|

14. Мониторинг показателя VaR по ссудному портфелю Банка (субпортфелям) |

|||||

|

15. Расчет потребности в собственном капитале для покрытия кредитного риска |

|||||

Рис.2.

Технологическая схема управления рисками

кредитования частных клиентов.

На

приведенной схеме предложен вариант организации работы банка при выдаче кредита

физическому лицу по поданной кредитной заявке от первого контакта с клиентом до

принятия банком решения о предоставлении кредита на определенную сумму под определенную

ставку.

Применение

предложенной методологии позволит банкам эффективно управлять рисковой структурой

портфеля розничных кредитов в целях оптимизации потребности в собственном

капитале банка и расходов банка на резервирование на возможные потери по

ссудам.

Поступила в редакцию 16 ноября 2007 г.