Проблема увеличения собственного

капитала коммерческих банков в период экономического кризиса

Айвазян

Лилит Зарзандовна,

соискатель кафедры банки и банковское

дело Нижегородского государственного университета им. Н. И. Лобачевского.

Основными факторами, которые

будут влиять на стратегию российских банков на ближайший год, будут

продолжительность мирового финансового кризиса и его глубина. Политика, которую

выберет банк для развития своей деятельности, во многом будет зависеть от

наличия у данного банка ресурсов для роста.

В России с момента ее перехода от

плановой к рыночной экономике не было кризиса «плохих» долгов. Банковский

сектор был недостаточно развит и больше специализировался на финансовых

инвестициях, нежели на кредитовании. В ближайший год российский банковский

сектор в первый раз войдет в полосу роста неплатежей по выданным кредитам — это

касается как корпоративных кредитов, которые компании не смогут вернуть из-за

падения внешнего спроса и остановки экономики в стране; это также коснется

рынка розничных кредитов, где до сих пор банки сталкивались только с так

называемой мошеннической просрочкой. Но теперь им придется иметь дело с

неспособностью погасить кредиты по причине потери работы или сокращения

зарплаты.

Развитие и усиление существующих

тенденций грозит кредитным организациям более масштабными последствиями, чем

просто рост просроченной задолженности. Банки неминуемо должны будут увеличить

резервы на возможные потери по ссудам, а значит, для покрытия потенциальных

убытков необходим будет дополнительный капитал. Вот только проблема в том, что

у многих банковских организаций в России достаточность капитала и так на

пределе (график 1).

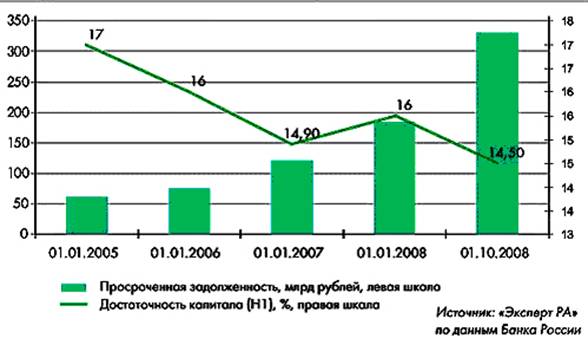

График 1. Просроченная

задолженность в системе растет, в то время как достаточность капитала

стремительно снижается.

«В целом по отрасли норматив

достаточности капитала Н1 составляет около 15% (см. график 1), у отдельных

кредитных организаций (из-за хронической недокапитализированности и уже

проведенной реклассификации) норматив вплотную приближается к 10%, то есть к

предельно низкому значению, установленному ЦБ. Более того, значение Н1,

скорректированное на долю основного капитала, в настоящее время составляет лишь

11%. Разница между нормативами объясняется запасом дополнительного капитала,

который часто формируется за счет привлечения субординированных кредитов от

связанных сторон либо за счет прироста стоимости имущества от переоценки, то

есть за счет источников, более подверженных влиянию негативных кризисных

явлений чем основной капитал.» (Банковское обозрение № 2 февраль).

«В результате нынешнего кризиса,

который продлится минимум три года из 1108 банков на начало 2009 г. к концу 2012

г. может остаться 550-600, так считают аналитики. Уже к концу 2009 г. может

остаться 750-830 банков. Основные причины – ухудшение ситуации с ликвидностью и

плохое качество активов. Будет влиять и законодательное повышение уровня

минимального капитала банка до 90 млн. руб. с 2010 г. и до 180 млн. руб. с 2012

г. Сейчас критерию в 180 млн. руб., по капиталу соответствуют лишь треть

банков. Еще 20% находятся на пороге этого значения. » (Банковский

дайджест-капитал №3)

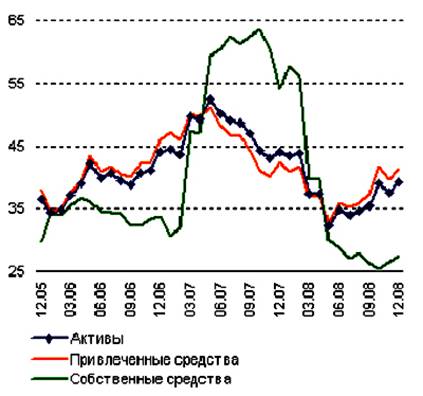

В целом за

График 2. Динамика активов,

собственных и привлеченных средств банков, %. Источник: Центр стратегических

исследований Банка Москвы.

«На крупные

банки с государственным капиталом пришлось 58% кредитов Банка России, тогда как

их доля в совокупных активах составляла 46%. В результате рост активов банков с

государственным капиталом в

Финансовый результат банковского

сектора в декабре

Выделяются два направления банковской

деятельности, направленной на решение ключевых проблем. Во-первых, сбор и

реструктуризация существующих долгов, пролонгирование кредитов и, возможно,

вывод задолженности на аффилированные лица. Во-вторых, поиск новых источников

прибыли, дефицит которых в 2009 году, скорее всего, неизбежен. Это необходимо

для увеличения собственного капитала и обеспечения положительной динамики его

соотношения с активами, качество которых неизбежно будет ухудшаться.

Решить эту проблему можно разными

способами. Один из возможных вариантов – изменение соотношения капитала первого

и второго уровня. Согласно положению ЦБ 215-П, в расчет собственных средств

второго уровня можно учитывать кредит на сумму не более 50% от капитала первого

уровня. Однако многие банки этот лимит уже исчерпали, и наращивать капитал за

счет субординированного займа больше не могут. Соответственно ЦБ может

увеличить это соотношение между средствами первого и второго уровня.

Повышение собственных средств за

счет субординированного кредита сейчас более выгодно, чем участие в капитале

напрямую. Как известно, государство готово предоставить субординированный

кредит частным банкам, но категорически против того, чтобы становиться их

акционерами. При изменении требования ЦБ многие банки смогут воспользоваться

этим нововведением. Кроме того, при вхождении в капитал первого уровня

акционерам нужно доказать, что их средства не являются заемными, в отношении предоставления

субординированных займов такого требования нет. В противном случаи многие банки

просто не смогут выполнить нормативы ЦБ. Другой вариант – это увеличение срока

выдачи субординированных кредитов.

Среди возможных мер также можно

назвать упорядочение и упрощение процедур поглощения и слияния кредитных

организаций, банкротства банков, разрешение внесудебного истребования залогов.

Литература

1.

Банковское обозрение № 2 февраль.

2.

Банковский дайджест-капитал №3.

Поступила в

редакцию 25.05.2009 г.