Использование кластерного анализа для характеристики

деятельности ведущих коммерческих банков России

Свириденко Григорий Олегович,

аспирант Московского

государственногоо университета экономики, статистики и информатики (МЭСИ).

Кластеризация

- разбиения совокупности объектов, каждый из которых описан набором переменных

на какое-то число однородных (в определенном смысле) классов. После выбора

атрибутов, способа представления их весов в документах и единиц измерения, информация

о каждом признаке любого объекта записывается в таблицу, в которой множество

строк представляет индивидуумы (объекты), а множество столбцов – признаки

(дескрипторы). Кластеризация – это разновидность классификации, определяемой на

конечном множестве объектов. Отношения между классифицируемыми объектами

представлены в виде матрицы близости, в которой строки и столбцы соответствуют

объектам.

Основной

особенностью задач, решаемых на основе кластерного анализа, является группировка

статистических данных по каким-либо признакам и дальнейшее использование такой

информации в процессах статистического моделирования, анализа и управления.

Цель

использования кластерного анализа применительно к коммерческим банкам - локализация

проблемных банковских структур, нахождение оптимального размещения ресурсов с

целью разрешения проблемной ситуации в области банковского развития.

При

анализе статистической информации, характеризующей развитие коммерческих

банков, применены методы описательных статистик, кластерного анализа. В

качестве исходной информации использованы данные Росстата[1].

Важнейшими

показателями, характеризующими деятельность коммерческих банков, являются показатели

рентабельности, а именно:

РА

– рентабельность активов;

РСС

– рентабельность собственных средств;

РЗС

– рентабельность заемных средств;

РКО

– рентабельность комиссионных операций.

Проведем

кластеризацию 30 ведущих банков РФ (

При

анализе банков определенный интерес представляет соотношение эффективности

использования собственных и заемных средств. Проведем кластеризацию, используя рентабельность

активов (РА), рентабельность собственных средств (РСС) и рентабельность заемных

средств (РЗС). На уровне доверительной вероятности 0,95 значимым является

разбиение статистической совокупности на 3 кластера (табл. 1).

Таблица 1.

Средние значения показателей по кластерам, %.

|

|

Кластер

1 |

Кластер

2 |

Кластер

3 |

|

Рентабельность

активов (РА) |

3,895 |

0,519 |

1,984 |

|

Рентабельность

собственных средств (РСС) |

38,397 |

4,947 |

18,641 |

|

Рентабельность

заемных средств (РЗС) |

4,404 |

0,594 |

2,232 |

|

Количество

банков |

2 |

14 |

14 |

По

данным таблицы 1 выделим следующие кластеры:

1

кластер – относительно высокорентабельные банки, однако эта группа включает

всего 2 банка;

2

кластер – относительно низкая рентабельность;

3

кластер – средняя рентабельность.

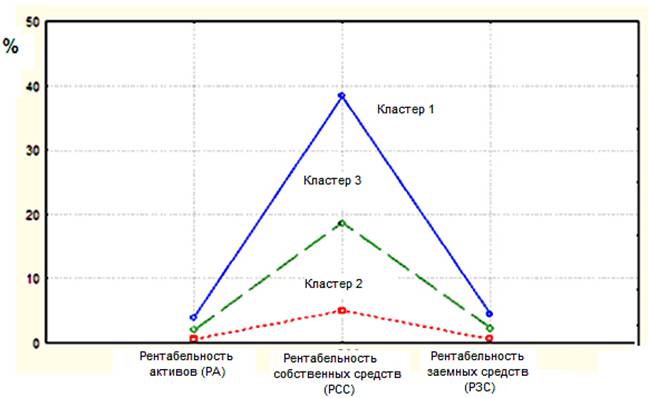

Более

наглядный график средних представлен на рис.1 (см. стр.3). По данному графику можно

сделать вывод о положительной зависимости эффективности использования собственных

и заемных средств – если банк эффективен, то он показывает относительно хорошие

результаты при работе, как с собственными, так и с заемными средствами. Следует

также отметить более высокую рентабельность использования собственных средств

по сравнению с заемными.

Рис. 1. График зависимости средних значений показателей по

кластерам.

Ниже

в таблице 2 представлены исходные данные для анализа по банкам, а также номер

кластера, к которому отнесен банк и эвклидово расстояние до центра кластера.

Проведенный

анализ показал, что только 2 банка - Транскредит банк и Банк Кит Финанс имеют относительно

высокие показатели эффективности. Показатели эффективности у других банков

значительно ниже.

Таблица 2.

Разбиение банков по кластерам, %.

|

|

рентабельность активов |

рентабельность собственных средств |

рентабельность заемных средств |

Номер кластера |

Расстояние до центра кластера |

|

Транскредит банк |

2,13 |

34,67 |

2,26 |

1 |

2,69 |

|

Кит Финанс |

5,66 |

42,13 |

6,54 |

1 |

2,69 |

|

ВТБ |

1,19 |

5,01 |

1,57 |

2 |

0,68 |

|

Россельхозбанк |

0,36 |

5,44 |

0,38 |

2 |

0,32 |

|

Возрождени |

0,75 |

7,15 |

0,84 |

2 |

1,29 |

|

СанктПетербург |

0,90 |

7,83 |

1,01 |

2 |

1,70 |

|

БСЖВ |

0,40 |

7,15 |

0,43 |

2 |

1,28 |

|

Петрокоммерц |

0,90 |

9,99 |

0,99 |

2 |

2,93 |

|

МПБ |

-0,20 |

-0,83 |

-0,27 |

2 |

3,40 |

|

Альфа-Банк |

0,45 |

4,24 |

0,50 |

2 |

0,42 |

|

ВТБ 24 |

0,22 |

1,65 |

0,26 |

2 |

1,92 |

|

Росбанк |

0,38 |

4,27 |

0,41 |

2 |

0,42 |

|

Уралсиб |

0,02 |

0,16 |

0,02 |

2 |

2,80 |

|

УРСА Банк |

0,38 |

3,23 |

0,42 |

2 |

1,00 |

|

АК Барс |

1,19 |

8,14 |

1,39 |

2 |

1,94 |

|

Абсолют банк |

0,34 |

5,84 |

0,36 |

2 |

0,54 |

|

Ситибанк |

2,16 |

23,27 |

2,38 |

3 |

2,68 |

|

Зенит |

1,94 |

15,07 |

2,23 |

3 |

2,06 |

|

Оргрэсбанк |

1,24 |

19,27 |

1,33 |

3 |

0,77 |

|

Инг Банк |

1,46 |

16,66 |

1,60 |

3 |

1,24 |

|

Сбербанк |

2,36 |

17,52 |

2,73 |

3 |

0,74 |

|

Газпромбанк |

1,92 |

16,39 |

2,18 |

3 |

1,30 |

|

Банк Москвы |

1,53 |

17,38 |

1,67 |

3 |

0,84 |

|

Райффайзенбанк |

1,64 |

16,69 |

1,82 |

3 |

1,17 |

|

Юникредит |

1,76 |

18,49 |

1,95 |

3 |

0,23 |

|

Русский Стандарт |

3,56 |

25,06 |

4,14 |

3 |

3,97 |

|

БанкВТБ Северо-запад |

2,15 |

19,56 |

2,41 |

3 |

0,55 |

|

Промсвязьбанк |

1,11 |

12,87 |

1,22 |

3 |

3,42 |

|

МДМ-Банк |

2,36 |

19,62 |

2,68 |

3 |

0,66 |

|

Номос-Банк |

2,59 |

23,13 |

2,92 |

3 |

2,65 |

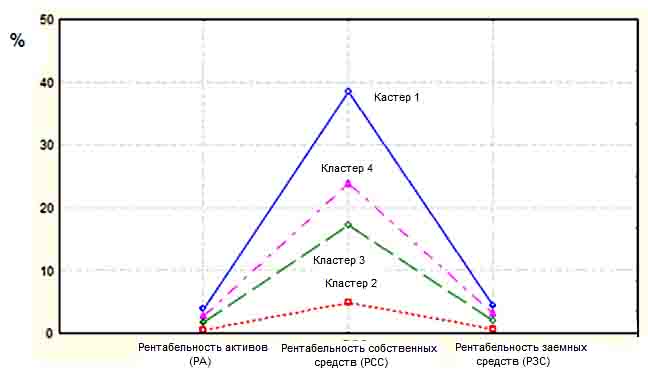

Если

провести деление выделенных показателей на 4 кластера (рис. 2), то третий кластер

(по предыдущей кластеризации) будет разбит на 2 кластера (№2 и №3 по новой

кластеризации).

Рис. 2. График зависимости средних значений показателей по

кластерам.

Кластер

2 имеет более лучшие показатели рентабельности относительно среднего уровня,

включает 3 банка (табл. 3 – расстояние до центра кластера).

Таблица 3.

Содержание кластера 2.

|

|

Номос-Банк |

Русский

Стандарт |

Ситибанк |

|

Расстояние

до центра кластера |

0,4323349 |

1,025938 |

0,6500034 |

Построенная

кластеризация позволяет более эффективно осуществлять государственную поддержку

банков в соответствии с их уровнем рентабельности (табл. 4).

Таблица 4.

Рекомендации по оказанию государственной поддержки банков на

основе выделенных кластеров.

|

Кластер |

Уровень

рентабельности собственных средств, % |

Рекомендации

по организации государственной поддержки банков |

|

1 |

Относительно

высокий (>30) |

Оказывать

всяческую поддержку |

|

2 |

Относительно

низкий (<10) |

Не

предпринимать никаких мер |

|

3 |

Средний

(от 10 до 20) |

Оказывать

всяческую поддержку |

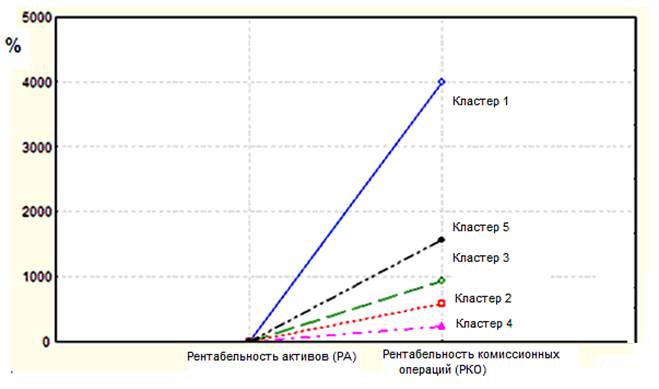

Помимо

этого был проведен анализ рентабельности комиссионных операций (РКО) и дана

характеристика ее взаимосвязи с рентабельностью активов (РА). На уровне

доверительной вероятности 0,95 значимым является разбиение статистической

совокупности минимум на 5 кластеров (табл. 5). На рис. 3 представлен график

средних значений по различным кластерам.

Таблица 5.

Средние значения по кластерам.

|

|

Кластер

1 |

Кластер

2 |

Кластер

3 |

Кластер

4 |

Кластер

5 |

|

Рентабельность

активов |

2,363 |

1,533 |

3,198 |

0,847 |

1,246 |

|

Рентабельность

комиссионных операций |

396,275 |

576,937 |

937,774 |

231,544 |

1560,628 |

|

Кол-во

банков |

1 |

10 |

3 |

11 |

5 |

Рис. 3. График средних величин показателей по кластерам.

Исходные

данные, номер и расстояние до центра кластера по банкам представлены в табл. 6.

Таблица 6.

Распределение банков по кластерам.

|

|

рентабельность активов |

рентабельность комиссионных

операций |

Номер кластера |

Расстояние до центра

кластера |

|

Сбербанк |

2,36 |

3986,27 |

1 |

0,00 |

|

Газпромбанк |

1,92 |

725,12 |

2 |

104,78 |

|

Номос-Банк |

2,59 |

414,36 |

2 |

114,96 |

|

Банк Москвы |

1,53 |

634,16 |

2 |

40,46 |

|

МПБ |

-0,20 |

573,40 |

2 |

2,79 |

|

Ситибанк |

2,16 |

444,93 |

2 |

93,35 |

|

АК Барс |

1,19 |

599,46 |

2 |

15,93 |

|

Транскредит банк |

2,13 |

565,01 |

2 |

8,45 |

|

Зенит |

1,94 |

649,99 |

2 |

51,66 |

|

Альфа-Банк |

0,45 |

470,16 |

2 |

75,51 |

|

Райффайзенбанк |

1,64 |

692,78 |

2 |

81,91 |

|

Росбанк |

0,38 |

1070,36 |

3 |

93,77 |

|

Русский Стандарт |

3,56 |

926,42 |

3 |

8,03 |

|

Кит Финанс |

5,66 |

816,54 |

3 |

85,74 |

|

Абсолют банк |

0,34 |

83,10 |

4 |

104,96 |

|

СанктПетербург |

0,90 |

112,32 |

4 |

84,30 |

|

БСЖВ |

0,40 |

301,03 |

4 |

49,13 |

|

Уралсиб |

0,02 |

384,16 |

4 |

107,92 |

|

Промсвязьбанк |

1,11 |

132,70 |

4 |

69,90 |

|

МДМ-Банк |

2,36 |

262,40 |

4 |

21,85 |

|

ВТБ 24 |

0,22 |

288,77 |

4 |

40,47 |

|

Петрокоммерц |

0,90 |

216,05 |

4 |

10,95 |

|

Оргрэсбанк |

1,24 |

355,39 |

4 |

87,58 |

|

Россельхозбанк |

0,36 |

199,40 |

4 |

22,73 |

|

Инг Банк |

1,46 |

211,66 |

4 |

14,07 |

|

ВТБ |

1,19 |

1571,23 |

5 |

7,49 |

|

Юникредит |

1,76 |

1429,29 |

5 |

92,87 |

|

УРСА Банк |

0,38 |

1414,19 |

5 |

103,55 |

|

Банк ВТБ Северо-запад |

2,15 |

1886,82 |

5 |

230,65 |

|

Возрождение |

0,75 |

1501,62 |

5 |

41,73 |

Анализируя

центры и состав кластеров, можно сделать следующий вывод: кластеры 2, 3, 4 в

целом имеют линейную положительную зависимость между показателями, в них сосредоточена

основная масса банков, тогда как кластеры 1 и 5 скорее являются в этом смысле

исключением.

Показатели

качества модели (табл. 7.) свидетельствуют о значимости модели и ее параметров,

а так же об ее точности (на уровне доверительной вероятности 0,95).

Таблица 7.

Параметры модели регрессии.

|

Коэффициент

множественной корреляции |

0,646 |

|

Критерий

Фишера F(1,29) |

20,744 |

|

Критерий

Стьюдента для параметра РА |

4,555 |

Такие

банки, как Сбербанк, ВТБ, Юникредит, УРСА Банк, Банк ВТБ Северо-запад, Возрождение

показывают высокую рентабельность комиссионных операций.

В

целом необходимо отметить, что проведенный кластерный анализ распределения

банков по рентабельности различных видов их деятельности позволил выделить

группы банков, требующих определенного подхода к организации их государственной

поддержки, выявить «исключительные» банки по соотношению рентабельности

различных видов деятельности, что, несомненно, полезно при организации помощи

банкам со стороны государства.

Литература

1.

Малькин, А.Ф. О стратегии развития банковского сектора России /Малькин

А.Ф. // Банковское

дело. – 2009. - №4. – Стр.77.

2.

Орлова, Н. Банковский сектор: консолидация или концентрация? / Орлова

Н.//Банковское обозрение. – 2008. - №9. – Стр.31.

3.

Осадчий, М. Национальный банковский сектор: итоги года, тенденции и прогнозы

/ Осадчий М.//Рынок ценных бумаг. – 2008. - №2 (235) – Стр.11.

4.

www.gks.ru.

5.

www.cbr..ru.

Поступила в редакцию 07.12.2009 г.