Влияние

кризиса на поступление налога на прибыль организаций в бюджет города Москвы

Мишачкова

Анна Федоровна,

кафедра «Налогов и налогообложения» Московского

городского университета управления Правительства Москвы.

До 2008 года включительно доля налога на прибыль

организаций в доходной части бюджета города Москвы была максимальной среди всех

налоговых поступлений. Мировой финансовый кризис изменил эту ситуацию:

поступления по налогу на прибыль начали уступать по объемам оказавшемуся более

стабильным в условиях кризиса налогу на доходы физических лиц. По оценкам

экспертов пик кризиса пришелся на середину 2009 года, и в данный момент мировая

макроэкономическая ситуация имеет тенденцию к росту. В такой момент особенно

важно проанализировать последствия кризиса, те изменения, которые он произвел в

экономике как страны в целом, так и конкретного региона в частности. К

сожалению, на сегодняшний день ощущается явная нехватка систематизированного статистического

материала, на основе которого можно было бы не только сделать выводы о

произошедших изменениях, но и разрабатывать комплекс мер по нейтрализации последствий

кризиса. Данная статья ставит своей целью дать такой материал по, как уже было

сказано, одной из главных статей доходной части бюджета города Москвы – налогу

на прибыль организаций, и провести первичный анализ этих данных.

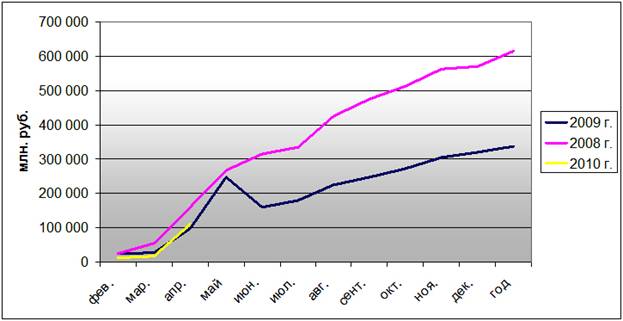

Динамика поступлений налога

на прибыль в бюджет города Москвы

Рис. 1. Динамика поступлений налога на прибыль в

бюджет города Москвы за период с начала

Налог на прибыль организаций

поступил за 2009 год в объеме 337 513 млн. рублей, что на 45% меньше значений 2008

года и является выполнением годового задания на 108,87% (в соотв. с законом города

Москвы №35 «О

внесении изменений в Закон города Москвы от 10 декабря 2008 года № 65 «О

бюджете города Москвы на 2009 год и плановый период 2010-2011 годов»).

На объем поступлений по налогу на прибыль повлияло изменение федерального

законодательства, что наиболее ярко проявилось в начале года:

- с одной стороны, с 2009 года

появилась возможность расчета ежемесячных авансовых платежей исходя из

фактически полученной прибыли, что привело к миллиардным возвратам денежных

средств налогоплательщиками в начале 2009 года по результатам перерасчетов (в

том числе ОАО «Газпромбанк», ОАО «Роснефть» и ОАО «ВТБ»);

- с другой стороны с 2009

года увеличена ставка налога на прибыль, зачисляемого в региональные бюджеты до

18% при общем снижении ставки на 4% и увеличен размер амортизационной премии.

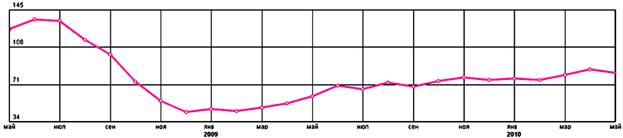

Основным же фактором уменьшения

доходов в части налога на прибыль организаций является то, что объем поступлений данного налога в бюджет

Москвы в значительной степени зависит от мировых цен на нефть (рис. 2). То

есть к снижению поступлений по налогу на прибыль в начале 2009 года привело, в первую

очередь, резкое падение цен на энергоносители (в частности нефть). Так в первой

половине 2009 года по сравнению с концом 2008 года цены на энергоносители

снизились более чем на 60%. Такое резкое падение цен закономерно повлекло

существенное сокращение прибыли тех организаций, которые получали ее за счет

высоких мировых цен на экспортируемое сырье, т.е. организаций, являющихся

крупнейшими налогоплательщиками нефтегазовой и финансовой сферы. Во втором

полугодии 2009 года снижение прибыльности данных предприятий было

компенсировано ростом прибыли, связанным со стабилизацией мировых сырьевых

рынков.

Динамика цен на Нефть в мае

2008- мае 2010 гг.

Рис. 2. Динамика цен на Нефть Brent (ICE.Brent) (USD/баррель) в

мае 2008-мае 2010 гг.

Незапланированная выручка, обусловленная «разовыми» финансовыми сделками

крупных акционерных обществ, в 2009 году

не поступала. Так же важным фактором являлось проведение IPO крупных банков

(ВТБ, Сбербанк) и реструктуризация РАО ЕЭС.

Кроме того, в 2009 году

заметно ухудшилась ситуация с выдачей

банками кредитов как юридическим так и физическим лицам в рублях и

иностранной валюте, несмотря на значительные объемы государственных средств,

выделенных системообразующим банкам. Уровень процентных ставок по кредитам в

течение 2009 года оставался на высоком уровне, что делало кредиты недостаточно

доступными особенно для субъектов малого предпринимательства, что в свою

очередь вынуждало предприятия привлекать средства для своей деятельности на

международном рынке капитала. Так, начиная с I квартала 2009 года, отметился

прирост внешних обязательств российских предприятий в первую очередь за счет

прямых иностранных инвестиций в результате покупки пакетов акций российских

предприятий

К середине 2009 года

особенно остро обозначилась проблема перераспределения средств банками предприятиям

реального сектора экономики. Объем просроченных платежей по кредитам банков

увеличился в начале 2009 года почти в 2 раза.

Для обеспечения доступности

кредитов ЦБ РФ снижал ставку рефинансирования в течение всего 2009 года, что дало

снижение индекса цен на 2,8% к октябрю 2009 года по сравнению с началом года,

но не привело к доступности кредитов коммерческих банков. Данное явление было

обусловлено отсутствием стабильности в экономике и резким понижением

рентабельности основных отраслей экономики, что повлекло за собой определенные

риски со стороны банков и повышение уровня просроченной задолженности.

В ноябре

2009 года зафиксирована положительная тенденция стабилизация прибыли финансовой

сферы (на фоне продолжавшегося до того времени сокращения прибыли), что связано

с ростом фондового рынка на фоне роста мировых цен на нефть.

Кроме

того, снижение прибыли наблюдалось и в

реальном секторе экономики. Произошло заметное сокращение оборота розничной

торговли (по итогам 2009 года 96% к 2008 году), связанное со снижением спроса

населения, которое продолжалось до середины года, а затем постепенно

восстанавливалось. Наметившаяся в середине года тенденция по укреплению рубля

за счет роста мировых цен на нефть и ослабления на мировых рынках курса доллара

обеспечило сдерживание роста цен и некоторое удешевление кредитных ресурсов, но

привело к увеличению импорта, что негативно для отечественных товаропроизводителей.

Индекс

промышленного производства в Москве по итогам 2009 года по отношению к 2008

году составил 82,8%. Стоит отметить, что на предприятиях обрабатывающих секторов

экономики прибыль к сентябрю 2009 года упала на 41%, а индекс промышленного

производства по итогам 2009 года составил 80,6% по отношению к 2008 году.

К концу

2009 года только в строительной отрасли наблюдался рост оборотов и прибыли за счет роста дебиторской

задолженности, в том числе вызванной антикризисными мерами Правительства Москвы

по поддержке данного вида предприятий (в том числе через государственный заказ).

Индекс физического объема в строительстве составил 80,9% по сравнению с 2008

годом.

Во второй половине 2009 года

снижение прибыльности предприятий большинства отраслей экономики города было

частично компенсировано ростом прибыли предприятий нефтегазовой и финансовой

сферы.

Стоит

отметить, что для начала 2010 года

сохраняются риски снижения объемов поступлений налога на прибыль за счет:

-

колебания мировых цен на сырье;

- отрицательных

показателей работы предприятий промышленности, которые не смогли вернуться на докризисный

уровень, несмотря на меры, принимаемые органами исполнительной власти по

поддержке московской промышленности;

-

незначительной роли банков в кредитовании предприятий, ориентированных на

внутренний рынок (объем кредитного портфеля уполномоченных московских банков продолжает

снижаться при росте в их активах доли просроченных кредитов).

Подводя итоги последствий влияния

кризиса на поступления налога на прибыль в бюджет Москвы, необходимо еще раз

подчеркнуть, что серьезные сокращения поступлений во многом обусловлены падением

мировых цен на энергоносители. Таким образом, на фоне финансового кризиса

особенно четко проявилась необходимость переориентирования бюджета города с

подверженной серьезным колебаниям «нефтяной иглы» на стабильный и крайне

перспективный базис инновационной экономики.

В рамках данной статьи,

возьмем на себя смелость обозначить наиболее перспективное направление

налоговой политики. Для общей стабилизации экономики города в целом и бюджетных

поступлений в частности, стоит направить усилия на поддержание и развитие

наиболее перспективных направлений экономики, направлений, которые, как

показывает мировой опыт, в будущем смогут вносить серьезный вклад в доходную

часть бюджета. Таким направлением, как уже отмечалось ранее, является

инновационная деятельность. Серьезным плюсом является и то, что в ближайшее

время на федеральном уровне планируется законодательно ввести четкое определение

инновационной деятельности. Введение налоговых льгот для предприятий этой сферы

окупится сторицей в будущем, появлением дополнительного стабильного источника

дохода бюджета.

Литература

1.

Российская Федерация. Федеральный закон

от 26.11.2008 N 224-ФЗ «О внесении изменений в часть первую,

часть вторую Налогового Кодекса Российской Федерации и отдельные

законодательные акты Российской Федерации».

2.

Российская Федерация. Федеральный закон от

22.07.2008 № 158-ФЗ «О внесении изменений в главы 21, 23, 24, 25 и 26 части

второй налогового кодекса Российской Федерации и некоторые другие акты законодательства

Российской Федерации о налогах и сборах».

3.

Закон города Москвы от 10 декабря 2008 года № 65 «О бюджете города Москвы

на 2009 год и плановый период 2010-2011 годов».

4.

Регионы России. Основные характеристики субъектов Российской Федерации.

2008: Стат. сб. / Росстат. - М., 2009. - 654 с.

5.

Регионы России. Основные социально-экономические показатели городов.

2009: Стат. сб. / Росстат. - М., 2009. - 375 с.

6.

Отчет о начислении и поступлении налогов,

сборов и иных обязательных платежей в бюджетную систему Российской Федерации

(форма 1-НМ) Управления ФНС России по городу Москве - http://www.r77.nalog.ru/.

Поступила в редакцию 12.05.2010 г.