Особенности

кредитного поведения российских домохозяйств в период кризиса

Егоров Алексей Константинович,

Стихин Алексей Сергеевич,

Бежин Евгений Валерьевич.

Экономический

факультет Уральского государственного университета им. А.М. Горького, г.

Екатеринбург.

За

последнее 10 лет финансовая система России претерпела значительные изменения. И

в первую очередь эти изменения коснулись кредитных институтов. Ещё буквально 10

лет назад такого понятия, как кредит для физических лиц практически не

существовало. Сейчас ситуация в корне изменилась, а кредит стал неотъемлемой

частью финансового поведения многих россиян. Тем не менее, финансовый кризис в

208 году показал, что экономика России находится всё ещё на начальном этапе

своего развития, финансовые институты всё ещё слабо развиты и неустойчивы.

Целью данной работы является исследование факторов, определяющих активность

кредитно-заёмного поведения домашних хозяйств, а так же анализа причин,

повлекших за собой резкий спад активности институциональных заимствований в

период мирового финансового кризиса.

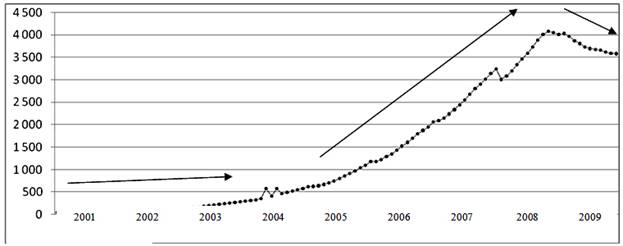

Анализируя

динамику объёмов кредитования физических лиц в период с 2001 года (рис. 1), график

можно разбить на три участка. До 2003 года объёмы институциональных

заимствований домашних хозяйств были не существенны. Это было обусловлено

неразвитостью кредитных институтов, а так же нестабильность экономики, только

оправившейся от дефолта 1998 года. В период с 2003 по конец 2008 года наблюдается

быстрый рост объёмов кредитования. И, наконец, третья фаза – спад в 2009 году,

вызванный мировым финансовым кризисом.

Рис. 1. Объёмы

кредитов, выданных населению, млрд. руб. (по данным Циркон).

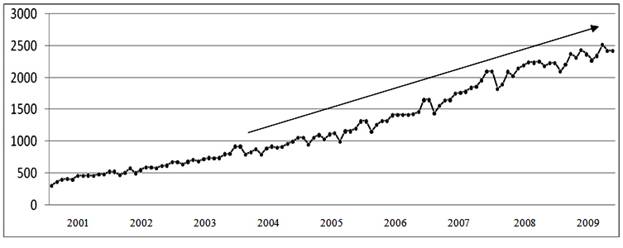

Вполне

очевидно, что такой бурный рост объёмов кредитования в первую очередь

обусловлен ростом доходов домашних хозяйств. За последние девять лет доходы

населения в абсолютном выражении выросли примерно в 5,4 раза. По данным

исследовательской группы «Циркон» совокупные доходы домашних хозяйств уже к

середине 2008 превысили 2000 млрд. руб., тогда как в аналогичном периоде 2001

года данный показатель был на уровне 400 млрд. руб. Вполне очевидно, что рост

объёмов кредитования объясняется в значительной степени ростом номинальных

доходов и высокой инфляцией. Корреляция между объёмами кредитования и

номинальными доходами домашних хозяйств составила 0,94. Если рассматривать

только период с 2001 по 2008 год, а доходы населения очистить от фактора

сезонности, то коэффициент корреляция составит 0,975. Это говорит о том, что

активность кредитно-заёмного поведения и уровень доходов домашних хозяйств очень

тесно связаны между собой в краткосрочном периоде в российской экономике на

данном этапе развития. Тем не менее, кредитно-заёмное поведение потребителей явно

идёт в разрез с ростом доходов начиная со второй половины 2008 года – объёмы

кредитования резко начинают снижаться, тогда как темпы роста доходов

практически не снижаются. Несмотря на кризис, по данным ФСГС средний доход на

душу населения как в номинальном, так и в реальном выражении продолжает расти,

хотя темпы роста и замедлились в 2008 году.

В

дальнейшем будем предполагать, что данные о доходах домашних хозяйств достаточно

достоверны, погрешность расчётов официальной статистике соответствует действительности,

а выборки по всем показателям достаточно репрезентативны.

Рис. 2. Доходы

населения (очищенные от сезонной динамики), млрд. руб. (по данным ФСГС).

Таким

образом, можно сделать вывод о том, что кредитно-заёмное поведение было

обусловлено в значительной степени уровнем доходов только во втором временном

промежутке (2003-2008 гг.). В целом данная зависимость соответствует теории

потребительского поведения и модели межвременного выбора. Т.е. домашнее

хозяйство, выбирая стратегию своего финансового поведения, старается не только

обеспечить оптимальный уровень текущего благосостояния, но и минимизировать

риск своей неплатёжеспособности, оценивая риски неопределённости будущих

доходов.

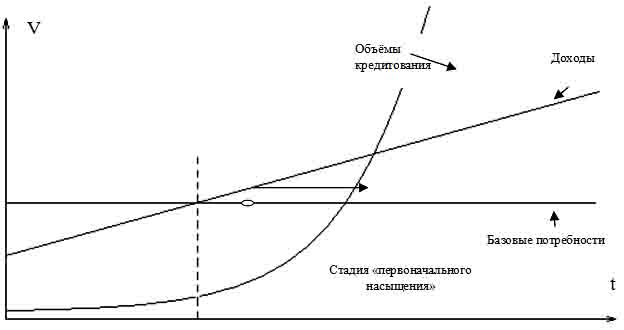

Рис. 3. Динамика

роста объёмов кредитования.

В

нашем случае явно прослеживается переломный момент. На первом этапе у домашнего

хозяйства недостаточно денег для обслуживания кредитов. В нашем случае объёмы

кредитования несущественны и составляют не более 30% от доходов (вплоть до 2-ой

половины 2003 года). Далее, в период с 2003 по 2008 год средние темпы роста

задолженности по кредитам составляли примерно 4-5% в месяц. В этом временном

интервале чётко видна тенденция превышения роста объёмов кредитования над

уровнем дохода домашних хозяйств. Предполагаю, что данная тенденция была в значительной

степени обусловлена ростом доходов, что дало возможность домашним хозяйствам

удовлетворить минимальные потребности и сделать первоначальные накопления для

дальнейшего обслуживания кредитов.

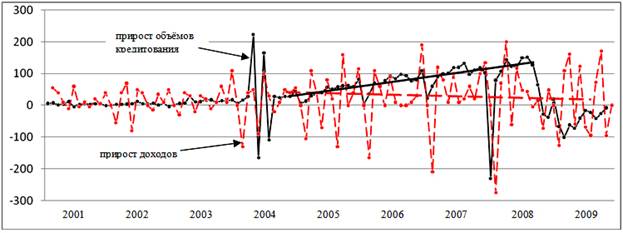

Рис. 4. Динамика

роста объёмов кредитования, млрд. руб.

Во

вторую очередь к факторам, оказывающим влияние на кредитно-заёмное поведение

домашних хозяйств можно отнести ставки по кредитам. В качестве альтернативы

конечным ставкам по кредитам будем рассматривать ставку рефинансирования ЦБ РФ.

Данный показатель, наряду с уровнем развитости финансовых институтов,

характеризует степень доступности институциональных заимствований для домашних

хозяйств. Степень зависимости между ставкой рефинансирования и объёмом

задолженности по кредитам довольно высока и составляет -0,7. При этом если

прологарифмировать показатель задолженности по кредитам, то коэффициент

корреляции между этими двумя показателями станет равным -0,922. Вполне

ожидаемо, что коэффициент корреляции отрицателен, т.е. чем «дешевле» заём, тем

больше на него спрос. Тем не менее, как и в случае с уровнем дохода, ставка рефинансирования

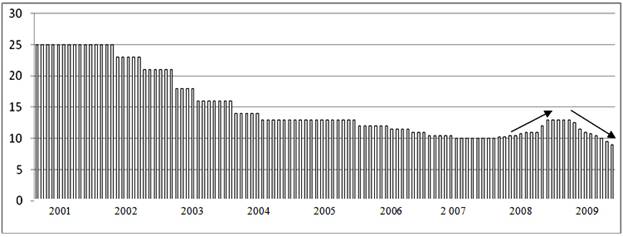

не объясняет динамику задолженности по кредитам в 2009 году: центральный банк

поднял ставку рефинансирования до 13% в декабре 2008 года. Но уже в мае

центробанк стал опускать ставку рефинансирования и к декабрю 2009 года она достигла

9% - исторический минимум за последние 15 лет.

Рис. 5. Ставка

рефинансирования ЦБ РФ (по данным ЦБ РФ).

Помимо

уровня благосостояния и доступности кредитов на активность финансового

поведения, несомненно, влияет уверенность потенциальных заёмщиков в «завтрашнем

дне», а так же субъективная оценка своего благосостояния. Для оценки

взаимосвязи между объёмами заимствований были взяты четыре показателя: индекс

уверенности потребителей, индекс ожидания изменений в экономике через год,

индекс изменения в благосостоянии домашних хозяйств за текущий год, индекс

ожидания изменений благосостояния домашних хозяйств через год. Для проведения

эконометрического анализа были взяты поквартальные данные и усреднены по

месяцам (была построена кусочно-линейная аппроксимация).

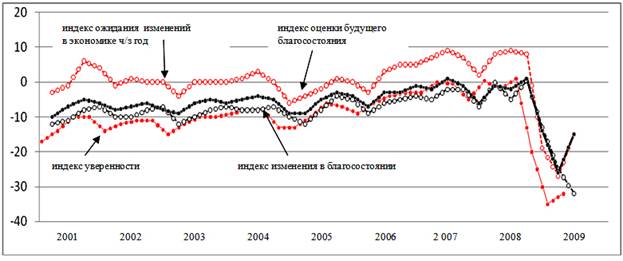

Коэффициент

корреляции между различными индексами потребительских ожиданий и объёмами

кредитования не очень велик и составляет порядка 0,1-0,2. При этом интересно

отметить тот факт, что связь между индексом уверенности потребителей и объёмами

кредитования положительная, тогда как связь между ожиданиями изменений в экономике

и объёмами кредитования отрицательна. Т.е. потребитель принимает решение брать

кредит в том случае, если он уверен в своей финансовой устойчивости, но при

этом его ожидания относительно будущего развития экономики более негативны.

Возможно, это говорит о том, что домашние хозяйсва часто берут кредит «от безвыходности»,

но при этом важным для них критерием является уверенность в том, что они смогут

обслуживать свои долги.

Рис. 6. Индексы

потребительских ожиданий населения (по данным ФСГС).

Хотя

зависимость между индексами потребительских ожиданий и активностью

кредитно-заёмного поведения не велика, пока что это единственные

характеристики, более или менее объясняющие резкое снижение объёмов

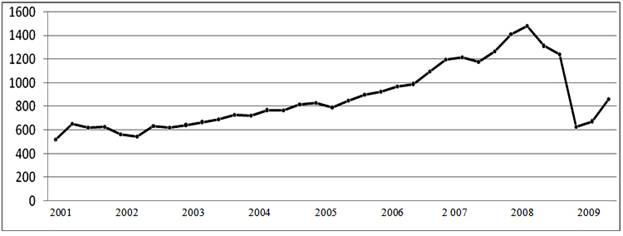

задолженности по кредитам в конце 2009 года. Помимо снижения объёмов кредитования

сильно снизились так же и объёмы сбережений. В период с 3-го квартала 2008 года

по 2 квартал 2009 года сбережения домашних хозяйств снизились практически в 2

раза.

Рис. 7. Динамика

сбережений домашних хозяйств, млрд. руб (по данным ФСГС).

Данные

по сбережениям представлены поквартально, поэтому оценить степень

взаимосвязанности объёмов задолженности по кредитам и объёмами сбережений. Тем

не менее, визуально видно, что динамика двух показателей очень схожа: на первом

этапе темпы роста невелики, затем наступает фаза бурного роста и, наконец, спад

в период кризиса. При этом резкое снижение объёмов сбережений предшествовало

спаду на рынке заёмных средств. Возможно, это обусловлено тем, что на фазе

стагнации домашние хозяйства в первую очередь поддерживали текущий уровень

благосостояния за счёт расходования сбережений, при этом постепенно отказываясь

от использования заёмных средств (по крайней мере институциональных заимствований).

Можно предположить, что данное изменнение было вызвано снижением реального

уровня благосостояния домашних хозяйств. Т.е. с ростом инфляции реальные доходы

населения ощутимо снизились, в результате чего домашние хозяйства отказались

как от стратегий сбережений, так и от кредитно-заёмного поведения, будучи не в

состоянии обслуживать займы.

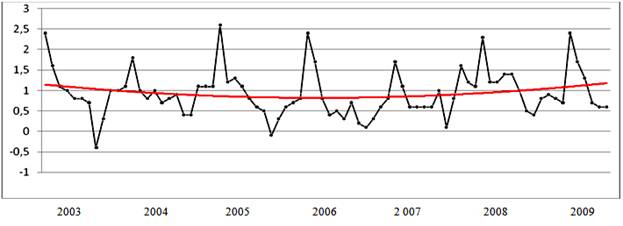

Рис. 8. Темпы

роста потребительских цен, % (по данным ФСГС).

Начиная

с 2007 года, темпы инфляции увеличивались, составив уже в 2008 году 13,3%,

превысив 12-и процентный показатель 2001 года. Можно предположить, что сложившиеся

изменения инфляции усилили рост активности кредитования физических лиц, но

данный показатель не обуславливает кредитную активность в полной мере по

крайней мере в краткосрочной перспективе. Это подтверждает тот факт, что

корреляция между объёмами задолженности по кредитам и темпами инфляции

составляет -0,08. При этом характер зависимости отрицательный, что вполне

ожидаемо.

На

основе имеющихся данных нельзя сделать вывод о том, что есть какие-либо веские

объяснения такому резкому изменению в кредитно-заёмном поведении домашних

хозяйств. Если имеющаяся статистика отражает реальную ситуацию, то можно

сделать вывод о том, что такое резкое изменение экономического поведения

вызвано в больше степени общественным настроем и некими субъективными

факторами, а реальный масштаб влияния экономических факторов на финансовую

активность домашних хозяйств преувеличен.

В

целом полученные результаты соответствуют данным исследования, проведённого в

марте 2009 года аналитическим агентством «Циркон». В первую очередь, по данным

«Циркон» практически в 2 раза сократилась доля людей, планирующих взять деньги

в долг (с 16,9 до 9,7). Это говорит о том, что на текущем этапе развития

экономики и кредитных институтов в частности, домашние хозяйства всё ещё не рассматривают

кредитно-заёмное поведение как способ поддержания текущего уровня

благосостояния. Кроме того результаты опроса показывают, что примерно в 1,5

раза выросла доля тех, кто планирует резко сокращать расходы (с 25,1 до 38,8). При

этом так же в 1,5 раза выросла доля людей, планирующих искать дополнительный

источник дохода (с 17,6 до 25,7). В кризисный период потребители предпочитают

более пассивные стратегии финансового поведения. В частности, базовой стратегией

стала стратегия «экономия средств», что отразилось на макроэкономических

показателях. Именно эта неуверенность и осторожность, вызванные очередным

всплеском недоверия к финансовой системе, играют существенную роль в формировании

стратегий финансового поведения.

Литература

1.

Галухина Я. Заемный конвейер набирает

обороты // Эксперт. 2003. № 34. 15 сент.

2.

Бодрийяр Ж. Система вещей. Пер. с фр. С.

Зенкина. М.: Издательство «Рудомино», 2001.

3.

Лунт П. Психологические подходы к

потреблению: вчера, сегодня, завтра / Пер. с англ. Н.А. Алмаева // Иностранная

психология. 1997. №9. С. 8-16. [online] URL: http://www.nsu.ru/psych/internet/bits/lunt0.htm.

4.

Климова С.Г. Деньги. Аналитический обзор

по результатам панельного исследования ФОМ «Язык реформ». 2001, 23 марта.

[online] URL: http://www.fom.ru.

5.

Стребков Д. Основные типы и факторы

кредитного поведения населения в современной России // Вопросы экономики. 2004.

№2. С. 109-128.

6.

Стребков Д.О. Потребности и предпочтения

населения России на рынке кредитных услуг // СОЦИС. 2004. №2. С. 51-59.

7.

Smyth D.J. Toward a theory of saving //

The economics of saving / Ed. By J.H. Gapinski. Boston: Kluwer Academic

Publishers, 1993. P. 47-92.

8.

Исследовательская группа Циркон [online]

URL: http://www.zircon.ru/.

9.

Федеральная служба государственной

статистики [online] URL: http://www.gks.ru/.

10. Центральный

банк Российской Федерации [online] URL: http://www.cbr.ru/.

Поступила в редакцию 17.05.2010 г.