Оценки финансовой деятельности предприятия на основе статистических моделей

Фельдман Любовь Владимировна,

студентка пятого курса Уральского федерального университета

им. Б.Н.Ельцина.

Научный руководитель – кандидат физико-математических наук, доцент

Стихина Татьяна Константиновна.

Рассмотрим состояние Российской экономики в преддверии кризиса 2008 года. Первые месяцы 2008 года демонстрировали устойчивые (и даже нарастающие) темпы экономического роста, происходившего на фоне бума цен на основные товары российского экспорта и сохранения низких процентных ставок на международном финансовом рынке. Развернувшийся на Западе финансовый кризис толкал процентные ставки вниз и создавалось впечатление, что к устойчиво высоким ценам на энергоресурсы добавился еще один мощный долгосрочный фактор роста. На этом фоне уменьшались кредитные ставки, вследствие чего в частном предпринимательском секторе увеличились оборотные средства (у предприятий появились деньги), выросли объёмы реализации. В то же время никак не была отмечена неустойчивость двух главных факторов, лежащих в основе российского экономического роста, – это высокие цены на энергоресурсы и наличие дешевых денег на мировых финансовых рынках. Причем институциональная среда, единственная, которая может создать устойчивую основу для экономического роста, находится в весьма неразвитом состоянии, т.е. российские институты (как экономические, так и политические) вряд ли способны смягчать и корректировать последствия ухудшения экономической и политической конъюнктуры. Начавшееся в конце мая 2008 года снижение котировок акций российских компаний, обусловленное внешними факторами, главным образом ухудшением глобальных экономических условий и снижением доверия на рынках акций во всем мире стало перерастать в обвал в конце июля. Россия является страной-экспортером, когда бюджет основывается на доходах от экспорта ресурсов. Вместе с тем, все бюджетные обязательства находятся внутри страны и выражены в рублях. Соответственно при падении доллара в условиях мирового финансового кризиса, стране ничего не остается, кроме как девальвировать рубль. Одновременно выросли кредитные ставки, резко уменьшилась платежеспособность предприятий, вследствие этого многие предприятия не смогли отвечать по долговым обязательствам. Объем оборотных средств резко упала, прибыль и ликвидность резко снизились. Наступила волна массовых сокращений, банкротство многих предприятий.

На данном этапе наблюдается постепенный выход из кризиса. Новый рост цены на нефть подкрепил стабилизацию Российской экономики. Увеличилась денежная масса, вследствие чего снизились процентные ставки по кредитам, что привело к увеличению оборотных средств на предприятиях.

Абстрагируясь от общеэкономической ситуации, интересно пронаблюдать и проанализировать все вышеизложенные тенденции на конкретном предприятии. Для анализа взято ЗАО «Н»,вид деятельности которого, комплектация железнодорожных путей предприятий материалами верхнего строения пути, как новыми, так и старогодными, а также путевым инструментом. Говоря об экономических изменениях, вызванных кризисом 2008г, компания также потерпела значительные убытки, уменьшился объем реализации, закрыта одна из баз, значительно сокращено число сотрудников. Вместе с тем, начинается развитие направления экспортных поставок. Ввиду застоя внутреннего рынка, экспорт помогает «держаться на плаву». Но, тем не менее, из-за экономического коллапса, чистая прибыль резко уменьшилась. В рамках маркетинговой политики в декабре 2008 года открывается продвижение предприятия на решение задач промышленного железнодорожного транспорта, логистики; проектирования, строительства, содержания железнодорожных путей, безопасности перевозок. Кроме того, развивается новое направление- участие в тендерах. В апреле 2010г. Появляется английская версия сайта компании. Все эти факторы помогают компании начать постепенный выход из кризиса.

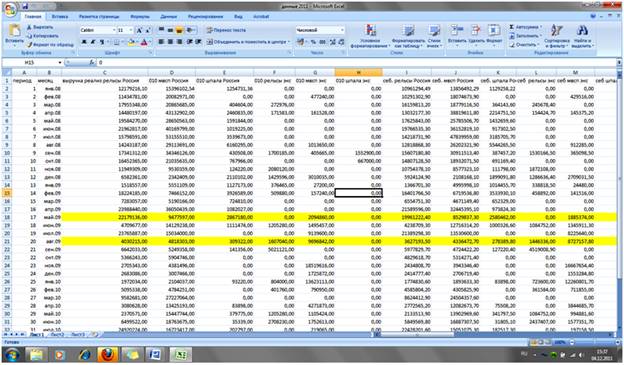

Для анализа финансовой деятельности предприятия были выбраны 57 показателей. Среди них присутствуют и основные производственные показатели, например, выручка от реализации, так и качественные параметры, привлекательность интернет-технологий компании, издательская деятельность, индивидуальный подход к клиентам. Поскольку предприятие частное, процент производственной деятельности составляет 0.3%. Схема поставок не имеет закономерностей и тяжело поддается математической формализации. Поэтому имеется возможность предоставления обобщенной информации лишь помесячно.

В статистические отчеты компании была собрана необходимая информация и представлена в таблице 1. Представленные данные собраны помесячно за три года.

Таблица 1.

Данные компании ЗАО «Н».

Общую картину тенденций изменения чистой прибыли можно наблюдать на следующем графике:

Рис. 1. График изменения прибыли компании за период 2008-2010 г.

Над данными, исследуемыми в работе, выполнены первичные оценки[1], вычислены коэффициенты корреляции между 57 параметрами выборки, и определена их значимость. Анализ выполнен в системах Statgraphics 2.1 и Statistica 6.0[2], значимыми оказались взаимосвязи следующие связи.

Таблица 2.

Коэффициенты корреляции с чистой прибылью.

|

Переменная |

Коэфф. корреляции с чистой прибылью. |

Pvalue |

|

Прочие расходы |

-0,3688 |

0,0319 |

|

Аренда базы и железнодорожный тариф |

-0.3757 |

0,0285 |

|

Зарплата |

-0,3341 |

0,0535 |

|

Налог на зарплату |

-0,7635 |

0,0000 |

|

Журнал «РСП Эксперт» |

-0,5576 |

0,0006 |

|

Базы комплектации |

0,5070 |

0.0022 |

|

Численность сотрудников |

0,4219 |

0,0129 |

|

Число посещений сайта |

0,7854 |

0,0000 |

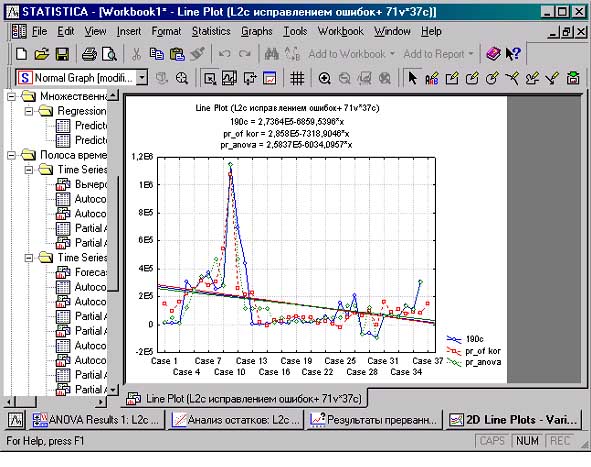

Среди них наиболее интересными представляются такие параметры, как число посещений сайта, журнал, налоги, наличие базы комплектации и численность сотрудников. Построим дисперсионную, регрессионную модели. Результаты, предсказанные по обеим моделям и исходные данные представлены на графике (рис. 2).

Рис. 2. Сравнение дисперсионной и регрессионной моделей.

Обе модели выполнены в условиях 5% альфа уровня. Подобранные параметры модели значимы с уровнем р=0,05. По итогам выполненного моделирования прибыли предприятия с использованием собранных данных приходим к следующим выводам:

· В ходе выполненного анализа выявлены наиболее значимые факторы с точки зрения результата чистой прибыли: группа налогов, которая является стационарными показателями уменьшающими прибыль, качественные показатели – информация, которая расширяет круг клиентов, и ведет к увеличению оборотов компании.

· Выполнен сравнительный анализ[3] методов оценки, прогнозирование на 2011 год. Полученные оценки позволяют сделать выбор в пользу расширения рекламных услуг с целью увеличения прибыли, привлечения новых клиентов.

· Так как величина исчисляемых налогов влияет на прибыль и коэффициент корреляции отрицателен, то можно рекомендовать поиск более гибких методов оплаты труда с уменьшением налогов. Возможная рекомендация-перевод сотрудников в статус индивидуальных предпринимателей, с целью уменьшения налоговой базы. Данное решение выгодно и для самих сотрудников в связи с уменьшением ставки подоходного налога.

Опыт, полученный в работе с данными реальной компании, позволяет выявить закономерности, влияющие на прибыли коммерческого предприятия даже в условиях кризисной ситуации и построить устойчивые модели прогнозирующие результат с заданной погрешностью.

Литература

1. Магнус Я.Р., Каратышев П.К. , Пересецкий А.А. Эконометрика. Начальный курс: Учеб. − 6-изд. перераб. и доп. - М.: Дело, 2004.

2. Электронный учебник по статистике. Москва, StatSoft. WEB: http://www.statsoft.ru/home/textbook/default.htm.

3. М.Кендалл и А.Стьюарт «Теория распределений» (том 1), «Статистические выводы и связи» (том 2), «Многомерный статистический анализ» (том 3)) - М.: Наука, 1976.

4. http://ria.ru/crisis_review/20081212/157071379.html.

Поступила в редакцию 15.12.2011 г.

[1]Магнус Я.Р., Каратышев П.К., Пересецкий А.А. Эконометрика.

[3] М.Кендалл и А.Стьюарт «Теория распределений» (том 1).