Специфика применения основных показателей эффективности проектов при оценке инноваций

Фролов Александр Львович,

аспирант Академического международного института.

В настоящее время для оценки экономической эффективности инвестиционных проектов пользуются Методическими рекомендациями по оценке эффективности инвестиционных проектов[1] (далее Методические рекомендации). Естественно, возникает вопрос о степени актуальности и соответствия подобных рекомендаций реальным экономическим условиям и возможности их использования для оценки инновационных проектов.

Согласно Методическим рекомендациям эффективность инвестиционного проекта – категория, отражающая соответствие проекта, порождающего этот инвестиционный проект, целям и интересам участников проекта. Для оценки эффективности инвестиционного проекта необходимо рассмотреть порождающий его проект за весь период жизненного цикла – от предпроектной проработки до прекращения. Поэтому термин «эффективность инвестиционного проекта» («эффективность ИП») понимается в Рекомендациях как «эффективность проекта». То же относится и к показателям эффективности[2].

Методика оценки эффективности, указанная в Методических рекомендациях, включает в себя два основных блока оценки эффективности проектов: оценка общественной эффективности и оценка коммерческой эффективности. При этом оба эти блока основаны на анализе динамики потоков денежных средств, связанных с реализацией проекта. Такой подход широко используется в зарубежной теории и практике оценки инвестиционных проектов.

Особенностью расчета показателей общественной эффективности является то, что в денежных потоках должна отражаться стоимостная оценка последствий осуществления проекта в других отраслях народного хозяйства, в социальной и экологической сферах. Однако такая оценка не всегда возможна. Следует отметить, что инновационные проекты, как правило, сопровождаются большими общественными выгодами по сравнению с обычными инвестиционными проектами.

Оценка коммерческой эффективности инвестиционного проекта осуществляется с позиции различных участников и основывается на анализе денежных потоков, которые включают выручку и основные затраты по проекту. Одним из видов коммерческой эффективности, например, является бюджетная эффективность проекта, которая основана на анализе денежных потоков, связанных с дополнительными поступлениями налогов в бюджеты различных уровней. Также можно выделить коммерческую эффективность для предприятий и акционеров, кредиторов и вышестоящих структур[3].

Эффективность проектов может оцениваться как количественными (показателями эффективности), так и качественными характеристиками. Последние, в частности, актуальны для оценки общественной эффективности.

В качестве основных количественных показателей, используемых для расчетов эффективности инвестиционных проектов, используются:

– бухгалтерская рентабельность инвестиций;

– индексы доходности (рентабельности) затрат и инвестиций;

– чистый дисконтированный доход;

– внутренняя норма доходности;

– срок окупаемости;

– потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

– группа показателей, характеризующих финансовое состояние предприятия – участника проекта.

Между тем, можно выделить специфику применения основных показателей при оценке инновационных проектов (таблица 1).

Таблица 1.

Специфика применения основных показателей при оценке инновационных проектов.

|

Показатель |

Стандартная формула расчета, пояснения |

Специфика применения при оценке инновационных проектов |

|

Бухгалтерская рентабельность инвестиций (ROI – return of investment или ARR – accounting rate of return) |

где PN – годовая чистая прибыль от проекта; Am – сумма амортизации за год; А0 – сумма активов (инвестиций) на начало проекта; Аn – остаточная стоимость проекта. |

Сложно спрогнозировать прибыль по инновационному проекту (PN) в связи с непредсказуемостью реагирования рынка на нововведение (особенно, продуктовое). Также сложно оценить остаточную стоимость проекта, поскольку большую долю в инновационных проектах занимает интеллектуальная собственностью. Данный показатель должен использоваться только в рамках предварительной оценки проектов. |

|

Индекс рентабельности инвестиций (PI – profitability index) |

|

Инвестиционные затраты в инновационных проектах осуществляются, как правило, не единовременно, а в несколько этапов, даже после начала продаж. Поэтому затраты также должны быть продисконтированы. Однако не обязательно по той же норме дисконта, что и доходы. При дисконтировании доходов необходимо учитывать быстрое моральное устаревание инноваций на ранней стадии внедрения. |

|

Чистый дисконтированный доход (NPV – net present value) |

где Pk – положительный денежный поток от проекта в k-й период; ICj – отрицательный денежный поток по проекту в j-й период; r – норма дисконта; i – уровень инфляции. |

Сложность и длительность инновационных проектов требует применения нескольких норм дисконта и расчетного «нулевого» периода, который не обязательно должен совпадать с осуществлением основных денежных затрат. При дисконтировании доходов также необходимо учитывать быстрое моральное устаревание инноваций, особенно на ранней стадии внедрения. При реализации инновационных проектов возрастает вероятность недоучета дополнительных эффектов, которые, возможно, не подлежат стоимостной оценке. Поэтому сравнение инновационных проектов по NPV не столь однозначно. |

|

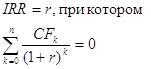

Внутренняя норма доходности (IRR – internal rate of return) |

CFk – денежный поток (положительный или отрицательный) по проекту в k-м периоде. |

Внутренняя норма доходности в зависимости от стороны, для которой она рассчитывается, должна учитывать не только основные денежные потоки проекта, но и стоимостную оценку дополнительных эффектов от инновационного проекта. Кроме того, инновационные проекты часто имеют множественность эффективных значений IRR, поскольку денежные потоки могут быть крайне неоднородными. Эта проблема подробно рассмотрена Ковалевым В.В.[4] |

|

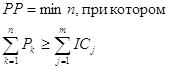

Простой срок окупаемости (РР – payback period) |

|

Расчет срока окупаемости инноваций должен учитывать сложные многоэтапные схемы финансирования. Для этого, в первую очередь, необходимо определить «нулевой период» расчетов. Условие установления «нулевого периода» важно для сравнения проектов с различной длительностью осуществления начального финансирования. Для простого срока окупаемости можно использовать средневзвешенный период осуществления затрат в качестве «нулевого периода». Однако такой метод может приводить к «феномену» отрицательного срока окупаемости, когда незначительные денежные затраты вначале порождают значительные доходы от проекта, а в последующем осуществляется значительная часть затрат. Отрицательный срок окупаемости может интерпретироваться как самофинансирование проекта, то есть когда основная часть затрат осуществляется уже за счет сгенерированных доходов от реализации первоначальной стадии проекта. Для исключения данной ситуации возможно разбиение проекта на несколько этапов и их обособленная оценка. |

|

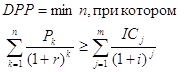

Дисконтированный срок окупаемости (DPP – discounted payback period) |

|

Для дисконтированного срока окупаемости также актуальна проблема «нулевого периода». Однако «нулевой период» может начинаться не с начала финансирования (которое может начинаться задолго до запуска проекта), а с момента получения положительных потоков. То есть все инвестиционные затраты должны приводиться к данному периоду. |

Что касается качественных показателей, то ими могут быть:

– изменение рыночной стоимости имущества граждан (жилья, земельных участков и др.), обусловленное реализацией проекта;

– снижение уровня розничных цен на отдельные товары и услуги, обусловленное увеличением предложения этих товаров при реализации проекта;

– влияние реализации проекта на объемы производства продукции (работ, услуг) сторонними предприятиями;

– воздействие осуществления проекта на экологию и здоровье населения;

– экономия времени населения на коммуникации, обусловленная реализацией проекта в области транспорта и связи.

Как видим, многие из этих показателей на самом деле являются количественными, однако они не являются сопоставимыми с экономическими результатами реализации проекта и в большей степени характеризуют качественные последствия его реализации.

Несмотря на применимость всех методов оценки экономической эффективности инвестиций для инновационных проектов, следует отметить, что инновационные проекты имеют свои специфические особенности по сравнению с инвестиционными проектами, а потому и «Методические рекомендации» не в полной мере подходят для оценки инноваций. Прежде чем раскрыть особенности процесса оценки эффективности инноваций, рассмотрим специфические особенности инновационных проектов, которые не учитываются в существующей Методике, и которые, очевидно, должны быть учтены в целях более качественной оценки инноваций.

1. В реализации инновационного проекта, как правило, намного больше участников в сравнении с инвестиционным проектом. Помимо классических участников инвестиционного процесса – инициаторов проекта, инвесторов, кредиторов и т.д., в инновационном проекте не менее важную роль играют научно-исследовательские и проектные организации, маркетинговые агентства и венчурные фонды. Это намного усложнят инновационный проект, увеличивает риски при его реализации, поскольку каждый дополнительный участник проекта – это дополнительный источник неопределенности или риска. В то же время дополнительные участники заинтересованы в благополучной реализации инновационного проекта, а значит можно говорить об эффективности инноваций отдельно для каждого из них.

2. Во Всемирном банке и ЮНИДО принято следующее деление инвестиционного проекта на этапы: предынвестиционный, инвестиционный и эксплуатационный. Методические рекомендации выделяют несколько больше этапов: формирование инвестиционного замысла, исследование инвестиционных возможностей, технико-экономическое обоснование проекта, подготовка контрактной документации, подготовка проектной документации, строительно-монтажные работы и эксплуатация объекта. Стоит отметить, что для инновационного проекта разбиение на этапы, особенно на ранних стадиях, несколько иное. Однако, в целом их можно свести к предынвестиционной и инвестиционной стадиям. Для инновационного проекта они длятся, как правило, дольше, чем в инвестиционном проекте. Это связано с длительностью этапов фундаментальных и прикладных исследований, опытно-конструкторских разработок, проектирования и строительства. Указанные этапы инновационных проектов требуют огромных вложений, которые оказывают существенное влияние на эффективность инновационного проекта.

3. Цена на инновационную продукцию, как правило, неизвестна и устанавливается производителем, в лучшем случает, на основе маркетинговых исследований потенциального рынка, а в худшем – спонтанно. В отличие от этого, цены на продукцию инвестиционных проектов обычно известны. То есть инновационный проект связан с большей степенью риска изменения цен, чем инвестиционный.

Непредсказуемость цен на инновацию (это относится как к продуктовым, так и к технологическим инновациям) также связана с поведением конкурентов, которые могут одновременно внедрять на рынок товары или технологии – заменители, а также с большим моральным износом, который наблюдается у инновационных продуктов в первые годы их пребывания на рынке.

4. Инновационный проект, в отличие от инвестиционного, направлен на внедрение новаций, поэтому его участникам сложно, а порой даже невозможно использовать аналогичный опыт – его попросту нет. Поэтому экономические риски инновационного проекта (не только ценовые) многократно возрастают.

Перечисленные особенности инновационных проектов определяют специфику оценки их экономической эффективности.

Рассмотрим ее подробнее.

1. При оценке эффективности для большинства инновационных проектов необходимо использовать расчетный «нулевой» период проекта. Для инвестиционных проектов «нулевым» периодом обычно выступает период начала финансирования проекта. Однако в случае внедрения инноваций затраты могут быть распределены как задолго до начала основного финансирования, так и в течение длительного периода после начала основного финансирования. То же можно сказать и про результаты (доходы от проекта). Инновационный проект способен генерировать положительные потоки еще до начала основных работ по внедрению инноваций, например, за счет реализации побочных продуктов и технологий.

Поэтому для приведения денежных потоков к расчетному «нулевому» периоду необходимо использовать не только метод дисконтирования, но и методы наращивания или компаундинга.

2. При оценке инновационных проектов возникает необходимость использовать не одну, а несколько норм дисконтирования (дохода на капитал). Во-первых, из-за длительности реализации инновационного проекта в различные периоды времени норма дисконта может меняться. Во-вторых, в случае компаундинга прошлых затрат или доходов к расчетному «нулевому» периоду может использоваться одна норма доходности (например, на уровне доходности по депозиту в банке), а вторая для дисконтирования денежных потоков, формируемых после расчетного «нулевого» периода, равная альтернативной доходности инвестиций с корректировкой на риск, и рассчитываемой также как и для инвестиционных проектов. Наконец, в-третьих, различные нормы дохода на капитал могут быть использованы для различных видов затрат или доходов, чтобы учесть различие в динамике их цен.

3. Продолжая проблему определения нормы дохода на капитал для оценки эффективности инновационных проектов, отметим, что инновации отличаются большей рискованностью, а потому инвестор должен адекватно учесть этот риск при установлении сравнительной номы доходности. В результате норма дохода (дисконта) по инновациям может в несколько раз превышать среднюю норму дохода по инвестициям. Повышенная норма дохода на капитал для инноваций оправдана также с точки зрения быстрого морального износа нововведений. Поэтому желательно, чтобы срок окупаемости инновационных проектов происходил как можно раньше и совпадал с моментом, когда наступает значительный моральный износ нововведения. Таким образом, после момента окупаемости проект должен становится «дойной коровой», но риски быстрого морального устаревания продукта уже не приведут к убыточности проекта.

4. Также необходимо указать еще одну особенность оценки эффективности инновационных проектов. Она касается, прежде всего, учета инфляции и цен. Рассмотрим ее подробнее.

Как известно, при оценке эффективности проекта обычно исходят из того, что цены на сырье и готовый продукт остаются неизменными на весь период действия проекта. Это делается в целях упрощения расчетов. Однако, из-за высоких темпов научно-технического прогресса (что является отличительной чертой всех инноваций) за время реализации инновационного проекта могут произойти значительные изменения на рынке. Например, могут появиться похожие инновационные разработки, способные составить серьезную конкуренцию внедряемой новации. Примером такой ситуации является конфликт между Apple и Samsung в апреле 2011 года, когда обе компании подали друг против друга иски. 19 апреля 2011 года Apple подала в суд на Samsung, обвинив компанию в предполагаемом копировании внешнего вида телефонов и планшетных компьютеров с iPhone и iPad американского конкурента. Apple утверждает, что интерфейс устройств Galaxy S 4G, Epic 4G, Nexus S и Galaxy Tab скопирован с их разработок. В свою очередь, южнокорейская компания Samsung подала несколько ответных исков против американской Apple. По мнению Samsung, в общей сложности компанией Apple были нарушены 10 ее патентов, среди которых использование в ее продукции технологий по снижению потребления электроэнергии и использование модуля 3G во избежание ошибок при передаче данных, а также некоторых беспроводных технологий для коммуникации.

Другим вариантом событий (и, кстати, все чаще наблюдаемом на рынке) является появление копии инновационного товара, но с более скромными пользовательскими характеристиками. Например, в Китае к настоящему моменту существует целая индустрия воспроизведения (копирования) передовых технологий. Так, китайская копия мобильного телефона Apple IPhone 3 на рынке стоит в пять-семь раз дешевле оригинала! Конечно, он уступает по характеристикам оригинальному продукту. Однако сказать, что он абсолютно не конкурентоспособен нельзя, ведь в цену оригинального продукта заложены затраты на инновационные разработки, а в структуре затрат на производство копии этих издержек нет. Поэтому копия в отдельных случаях даже может превосходить (в случае с IPhone так и есть) оригинал по отдельно взятым характеристикам.

Таким образом, оценка эффективности инновационного проекта должна производиться с учетом изменения цен на инновационный товар в будущем. То есть, даже если принять для упрощения расчетов по проекту неизменность цен, цена на инновационный товар будет снижаться вследствие морального устаревания и появления «двойников». Поэтому необходимо или принять повышенную норму дисконта по доходной части проекта или учесть это при планировании цен на продукт.

В целом, последнее замечание относится к проблеме так называемых гедонистических индексов, которые показывают изменение цен с учетом изменения качества товара. Данное направление является достаточно молодым и еще не вписано в методологию оценки инновационных проектов.

5. Оценка инновационных проектов должна осуществляться с учетом всех дополнительных как положительных, так и отрицательных эффектов, возникающих в результате внедрения инноваций. Особенно это актуально для проектов с участием государства. Например, новация, внедренная в одной отрасли, может повлечь положительный результат в другой. Конечно, для частного инициатора проекта этот эффект не будет восприниматься, поскольку он оценивает проект сугубо с экономической точки зрения относительно своих доходов и расходов. Однако для государства имеет значение положительный экономический эффект в других отраслях, и кроме того, эффект в экологической и социальной сфере. Таким образом, есть речь идет о более широком, чем экономическая эффективность, понятии – об общественной эффективности.

При реализации инновационных проектов, как правило, происходит создание, купля-продажа прав на результаты интеллектуальной деятельности. Поэтому при оценке таких проектов необходимо учитывать возникающие в связи с этим доходы и затраты, а также использовать соответствующие методики оценки стоимости этих объектов.

6. При оценке эффективности инновационных проектов значительно усложняется процесс выбора альтернативного варианта из числа возможных. Стандартные критерии сравнения альтернативных инвестиций – NPV, IRR и срок окупаемости – являются не самыми адекватными в условиях сравнения инновационных проектов, которые могут значительно отличаться не только экономическими, но и качественными характеристиками.

Таким образом, можно говорить о значительных отличиях в оценке инновационных и инвестиционных проектов. Поэтому необходимо совершенствовать существующие, в том числе официальные, методики в направлении адаптации их к оценке инноваций. Также необходимо шире использовать зарубежный опыт. В совокупности это позволит решить важную проблему минимизации инвестиционных рисков, принимаемых на себя экономическими субъектами, и будет в перспективе способствовать стабилизации экономической системы.

Литература

1. Методические рекомендации по оценке эффективности инвестиционных проектов. Утверждены Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 № ВК 477.

2. Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2000. – 144 с.

Поступила в редакцию 22.03.2012 г.

[1] Методические рекомендации по оценке эффективности инвестиционных проектов. Утверждены Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 № ВК 477.

[2] Методические рекомендации по оценке эффективности инвестиционных проектов. Утверждены Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 № ВК 477.

[3] Методические рекомендации по оценке эффективности инвестиционных проектов. Утверждены Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 № ВК 477.

[4] Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2000. – 144 с.