Информационая ассиметрия: расцвет и закат банковского капитализма Японии

Салихов Жасур Шавкатович,

кандидат экономических наук, соискатель Университета мировой экономики и дипломатии, Республика Узбекистан.

В любого рода рыночной экономике банковские структуры играют ключевую роль. Однако, в некоторых государствах, в том числе развитых, банки сыграли определяющую роль в качестве детерминанты в достижении экономического благосостояния. В отличие от экономик англо-саксонского типа, в которых превалирует такая форма прямого финансирования как торговля акциями и облигациями, Япония стала историческим примером успешного экономического роста при помощи непрямого финансирования, то есть при помощи использования возможностей банков и банковских кредитов в качестве основного механизма формирования экономического фундамента.

Примечательно, что, как правило, с высвобождением дополнительных средств рынок ценных бумаг обретает растущее значение в структуре экономики той или иной страны. Это связано как с уровнем экономического развития страны, так и доходом на душу населения.[1] При этом, обладая сравнительно более высокой доходностью, ценные бумаги в качестве источника финансирования инвестиций сопряжены с куда более высокими рисками, чем банковские кредиты.

Одним из бессменных мировых лидеров в области инноваций и развитого вторичного рынка, который стал основой для множественных потрясений в мировой финансовой истории и особенно болезненных в последнее десятилетие, является рынок ценных бумаг США. Он остаётся в определяющей степени крупнейшим в силу того, что более половины американских домохозяйств являются акционерами пенсионных фондов или фондов взаимных инвестиций. Соответственно, можно утверждать, что в США преобладает капитализм, основанный на рынках ценных бумаг. В то же время японский рынок корпоративных облигаций оставался долгое время малоразвитым, особенно в период феноменального экономического роста 1950-1970 гг., а послевоенный рост экономики Японии обеспечивался преимущественно за счет банковских кредитов. По иронии судьбы, именно в этой связи банки страдают в наибольшей степени от потрясений, связанных с продолжительной рецессией последних лет в экономике Японии и мировым финансовым кризисом.

Экономическая система в период своего развития нуждается в усиленном финансировании, поэтому с учетом мягких бюджетных ограничений важно располагать стратегией ускоренной индустриализации. По существу, на страновом уровне существуют два основных пути привлечения финансирования. Во-первых, это внешние заимствования, то есть привлечение зарубежного финансирования. При этом образуется дефицит текущего счета (ТС = Внутренние сбережения – Внутренние расходы) и значительная подверженность колебаниям курсов валют и процентной ставки по внешним займам, что привносит долю несистемной неопределенности, связанной с потрясениями или колебаниями на мировых финансовых рынках. Во-вторых, существует вариант финансирования через систему центрального банка за счет стимулирования внутренних сбережений.[2] Примечательно, что в период интенсивного роста и становления японской экономики, государство предпочло именно второй вариант финансирования в качестве опоры, сводя к минимуму зарубежные заимствования и стимулируя внутренние сбережения для улучшения банковской ликвидности. В целом, подобная политика финансирования экономического развития наблюдалась в Японии с эпохи «Возрождения Мейдзи» (1886-1912), однако именно после Второй Мировой войны Япония стала разрабатывать и активно внедрять механизмы кредитования при помощи централизованного финансирования.

Мультипликативный эффект банковских депозитов широко известен, также как и ставка дисконтирования, и резервные требования, регулирование которых в той или иной степени влияет на объем денежной ликвидности и может стать инструментом долгосрочного кредитования с целями формирования капитала в процессе индустриализации. Наряду с этим, существует риск инфляции при централизованном финансировании в особенности при использовании ресурсов на непроизводственные нужды, такие как потребление или спекулятивные инвестиции. Поэтому, крайне важно обеспечивать соответствующий мониторинг и правовое регулирование банковского сектора, как со стороны государства, так и центрального банка.

Среди вариантов финансирования капитала для целей экономического развития можно выделить акционирование и долговые инструменты. Если в первом случае, основным инструментом выступают акции, то во втором – это облигации и другие ценные бумаги. Данные две альтернативы ведут к росту объемов рынка ценных бумаг. В ранний послевоенный период, рынок ценных бумаг играл относительно важную роль в качестве источника корпоративных инвестиций в Японии, однако вскоре банковское кредитование стало превалировать. Данные процессы отражены падением коэффициента отношения акционерного капитала к общему капиталу предприятий по всей Японии, в особенности, в период ускоренного экономического роста (1950-1974 гг.). Для предприятий производственной сферы коэффициент составлял 31.4 % в 1950, года как в 1970 г. он был на уровне 19.9 %.[3] В данный период в целях контроля кредитной экспансии, государство запретило право эмиссии облигаций для корпоративных структур. Такими правами наделялись лишь отдельные финансовые институты, как например, банки долгосрочного кредитования, осуществлявшие целевую политику государственных структур для финансирования инфраструктурных проектов и услуг.

При поддержке централизованного финансирования, осуществлявшегося Банком Японии, средства направлялись в городские банки, крупнейшие банки Японии, которые в свою очередь, предоставляли промышленные займы свои собственным группам и аффилированным корпорациям, известные как банковские «кинъю кейрецу» или финансово-промышленные конгломераты. В основе этих крупных разветвленных корпоративных структур находился банк. Исторически представлены шесть крупнейших конгломератов, которые конкурировали между собой в базовых отраслях Японии, таких как тяжелое машиностроение и химическая промышленность. Хотя на сегодняшний день появились интегрированные группы на их основе, которые стали результатом слияний групп для поддержания международной конкурентоспособности, однако с начала 20 века в число промышленно-финансовых групп, ведомых банками, входили Мицубиси, Мицуи, Фудзи, Сумитомо, Санва и Дай-ичи Кангё. Система «мейн банк» является частью «кейрецу», то есть финансово-промышленных конгломератов, сконцентрированных вокруг головного банка.

Отдельного внимания заслуживает система взаимоотношений центрального банка, коммерческих банков, в частности, городских банков и промышленных компаний в период высоких темпов роста, когда можно было наблюдать два явления весьма специфичных для Японии: высокая степень зависимости от Банка Японии в вопросе обеспечения ликвидностью коммерческих банков, так называемая система «оверлоан» - «чрезмерное кредитование»; и тандемная зависимость корпоративного сектора от «городских» банков, система именуемая «оверборроу» - «чрезмерное заимствование». Именно данный феномен, являясь по сути уникальным для банковско-финансовой системы Японии, во многом сыграл ключевую роль в период высокого экономического роста. Система «чрезмерного» кредитования подразумевала ситуацию, в которой банки в счет дополнительной ликвидности, обеспечиваемой Банком Японии, выделяли больший объем кредитов нежели оправдано объемами, поступающими от вкладчиков и инвесторов. С другой стороны система «чрезмерного» заимствования определяла условия, когда корпорации попадали в высокую зависимость от займов крупнейших банков более чем от каких-либо других источников финансирования. [4] Как результат, японский капитализм, основанный преимущественно на возможностях банковского кредита, опирался на эти два взаимосвязанных отличия.[5] Если ранжировать степень самостоятельности Банка Японии в сравнении с другими центральными банками, он будет находиться далеко не на первом месте в силу своей традиционной зависимости от Министерства финансов Японии. Однако, Банк Японии исторически не только не являлся пассивным кредитором, а напротив, играл активнейшую роль в постановке и осуществлении кредитной политики через собственное и непосредственное участие в качестве первой инстанции.

В дополнение, система почтовых сбережений Японии сыграла значительную роль в финансировании посреднических операций. В период экономического подъема (1950-1973 гг.) порядка одной трети частных сбережений формировалось на счетах государственной системы почтовых сбережений. На самом деле, как отмечал Браун (1986 г.) система почтовых сбережений Японии по праву может именоваться как «крупнейший банк мира».[6] Количество почтовых отделений в Японии составляет более 20 тысяч единиц, многие из которых охватывают также и сельскую местность. Количество почтовых «окошек» больше чем общее количество всех отделений «городских» банков Японии.

В условиях регулируемой финансово-экономической политики японские банковские учреждения были разделены на рынки по роду специализированной деятельности. Так, к примеру, учреждения, специализирующиеся на кредитовании, были лишены возможности андеррайтинга, трастовых операций или торговли ценными бумагами. Краткосрочное финансирование раздельно от долгосрочного, а банковские рынки поделены по принципу размеров клиентуры на городские и местные банки и т.д. Было образовано три банка долгосрочного кредитования, целью которых был подъем капиталоемких отраслей производства, прежде всего машиностроения и химической промышленности. В их числе Промышленный банк Японии, Банк долгосрочного кредитования Японии, Ниппон Кредит банк. При этом, только эти банки могли выпускать облигационные займы, оставаясь недоступными для торговли физическим лицам, и которые размещались среди городских банков по расчетным ставкам ниже рыночных. В период высокого роста официальная ставка дисконтирования Банка Японии была ниже, чем межбанковская депозитная ставка (кредитная «колл» ставка) и эксклюзивными получателями дешевых кредитов Центрального банка Японии являлись только городские банки. Данный механизм оставался главным инструментом монетарного контроля.[7] Таким образом, правительством активно применялись меры по распределению и рационализации долгосрочных средств в капиталоемких и инфраструктурных проектах.

Один из экономистов-японоведов Х.Патрик (1994) весьма лаконично характеризует особенности японского капитализма, основанного на банковском кредите: «Минфин Японии однозначно предпочитал банковское кредитное финансирование, применяя регулятивные ограничения в выпуске корпоративных облигаций и развитии вторичного рынка. Только предприятия общественной и коммунальной инфраструктуры и банки долгосрочного кредитования могли выпускать облигации, в то время как обычным компаниям эмиссия ценных бумаг обходилась дорого: дивиденды по ним выплачивались по прибылям после уплаты налогов, в то время как выплаты по процентам являлись расходами, не подлежащими налогообложению. Эмиссия ценных бумаг для краткосрочного финансирования вообще подлежала запрету до 1987 г., поэтому быстрорастущий бизнес, нуждавшийся в увеличении рабочего капитала и фиксированных инвестиций, не имел другого выбора, кроме как использования возможностей банковского кредитования».[8]

В соотвествии с вышеизложенной спецификой, фундамент для феноменального экономического роста Японии был заложен крупными банками, их материнскими корпорациями - крупнейшими «кейрецу», а также при помощи мощной государственной поддержки. Такая сторона контрактного оппортунизма как «моральный риск» для крупных экономических агентов Японии был общественно оправданным и «кейрецу», являясь стратегически значимыми для экономики Японии, не могли быть подвержены краху. Таким образом, банки уверенно шли на крупные риски, финансируя капиталоемкие проекты, всегда полагаясь на поддержку со стороны государственных органов в лице главного кредитора, Банка Японии. Даже мелкие и неэффективные банки были защищены по системе «конвой» крупными банками, которые дружественно поглощали их в случае неудач. В результате банковские операции носили экспансивный характер, нацеленный не столько на извлечение высоких прибылей, сколько на рост активов особенно в контексте олигополистической конкуренции между крупными «кейрецу».

Однако, наряду с массой преимуществ у «морального риска» была также сторона дегенерирующего характера, которая стала проявлять себя после 70-х гг. XX века. В данный период и начался медленный закат банковского олигополистического капитализма Японии, причин которому несколько. Среди основных необходимо отметить высокий государственный долг, который формировался в связи с экономической рецессией и соответственно фискальными дефицитами в 1966 г., а также 1971 г., и особенно 1975-1980 гг., составив в итоге 14.4 трлн. иен.[9] Учитывая сложности в достижении политической воли относительно повышения налогового бремени или снижении затрат, вопрос государственного долга, который вырос выше американского, все же составлял ключевую проблему. Более того, это неминуемая интернационализация японского бизнеса и последующая либерализация со стороны регулирующих органов, что не всегда отмечалось последовательностью и своевременностью в вопросах регулирования. Крупные нефинансовые корпорации становились успешными в результате экспансии на мировые рынки, и это позволяло им аккумулировать внутренние фонды. У этих компании также стали появляться источники дополнительного или даже альтернативного финансирования, связанного с выходом на международные рынки капитала. Проще говоря, многие из них более не нуждались в банковском капитале как ранее, располагая собственными ресурсами. К примеру, автомобильный концерн «Тойота» нарицательно стал именоваться «Тойота банком» в силу огромного объема аккумулированных средств. Это в свою очередь, не могло не сказываться на динамике показателей банковско-кредитного сектора, остро нуждавшегося в реструктуризации и продолжавшего нести огромные фискальные расходы, которые сказывались на небывалом росте объемов государственного долга.

Переизбыток ликвидности банков заставлял их искать новых реципиентов, которые могли бы восполнить брешь, созданную утратой традиционной клиентской базы в виде крупных корпораций. Основными заемщиками стали выступать малый бизнес и предпринимательские структуры, ипотечные компании, строительные предприятия, которые в итоге составили треть кредитного портфеля банковских групп. Это привело к существенной эскалации рисков в кредитном портфеле банков. Только ипотечные компании составляли четверть суммарных банковских кредитов. Кроме этого, банки финансировали небанковские институты, как например, организации ипотечного и потребительского кредитования, поскольку последние были менее ограничены в деятельности, нежели банки. Объем таких кредитов для рефинансирования ипотечного рынка составлял порядка 37,8 процентов банковских кредитов.[10]

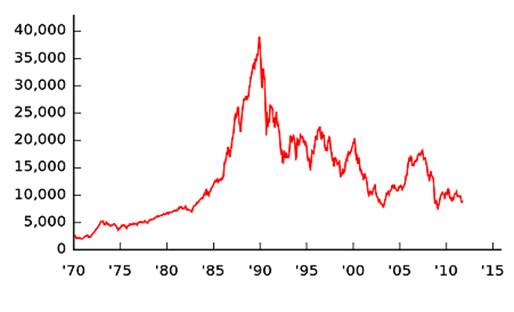

Результатом политики низких процентных ставок и переизбытка ликвидности явились быстрорастущие цены на акции и недвижимость. Так, индекс Никкей 225 с начала 1986 года по конец 1989 года увеличивался в трехкратном размере. В указанный период цены на жилье в Японии утроились. Помимо этого, на фоне отчуждения от традиционного банковского финансирования, стал процветать «финансовый инжиниринг», так называемый «zaiteku», представлявший из себя агрессивные финансовые спекуляции на фондовом рынке, причем как со стороны физических лиц, так и компаний, доходы от которых отражались в отчетности как корпоративные. Высвободившийся дешевый банковский капитал, растущий экспортный профицит, а также увеличение доходов японских компаний в условиях сильной иены позволяли привлекать дополнительные объемы рыночного финансирования. Эти фонды увеличивали инвестиции в капитал компаний, а часть из них использовалась обратно для финансовых спекуляций. Японский рынок ценных бумаг рос необыкновенно быстро и корпорации получали высокие спекулятивные доходы. Японские компании стали вкладывать в зарубежную собственность, особенно в США и Австралии. Заголовки газет пестрели новостями о том, что японцы скупили Рокфеллер Центр, сеть гостиниц «Four Seasons» и т.д. В качестве реакции на благоприятные новости, инвесторы спешили скупать ценные бумаги, поднимая цены всё выше и обеспечивая компании дополнительными фондами для спекуляций. Становилось очевидно, что банковская система, прежде находившаяся под жестким регулированием со стороны государственных органов, столкнулась с дисбалансом в движении капитала на макро-уровне и данная ассиметрия послужила фундаментом для эскалации проблемы «моральной опасности», но уже деструктивного характера.

Как результат, финансовая система Японии была ввергнута в процесс значительной трансформации, который становился все менее регулируемым. Структурные изменения, связанные с интернационализацией японских рынков, финансовой либерализацией и ростом вторичного рынка ценных бумаг были слишком быстрыми для относительно консервативного общества Японии. Огромную роль в ухудшении ситуации сыграли переизбыток вливаний от экспортной выручки, недостаток финансового мониторинга со стороны банков, а также отсутствие адекватной финансовой грамотности в деловых кругах. Экономика «мыльного пузыря» конца 1980-х, сопровождавшаяся спекулятивными капиталовложениями в рынок недвижимости и ценные бумаги не благоприятствовала интересам изменений в рыночной структуре. Тем более, весьма неприглядно обстояли дела и на международных рынках, когда довольно негативным образом на экономике Японии отразилось «Соглашение Плаза», подписанное «Группой из 5-ти» (США, Великобритания, Франция, Германия и Япония) в сентябре 1985 года в Нью-Йорке в отеле "Плаза" о совместных координированных валютных интервенциях для ослабления доллара США. В результате девальвации доллара японская иена имела феноменальный рост.

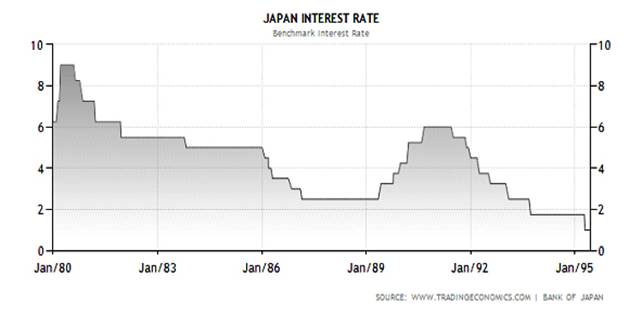

Рис. 1. Ставка дисконтирования Банка Японии (1980-1995 гг.).

Таким образом, стоимость иены выросла за 20 месяцев вплоть до мая 1987 года с 237 иены за долл. США до 141 иены за долл. США. Это явилось мощнейшим внешним шоком для экспортного потенциала японской экономики, тогда как США в результате подписания соглашения так и не удалось сократить торговый дефицит с Японией. Укрепление иены неизбежно заставило японское правительство предпринять неотложные меры. Так, опасаясь экономической рецессии в феврале 1987 г. правительство Японии снизило ставку рефинансирования с 5 процентов до 2.5 процентов в рамках экспансивной политики. Однако, в силу вышеотмеченных структурных процессов это еще более способствовало раздутию финансового пузыря. Ставка была поднята в мае 1989 г. до 3.25 процентов и уже после краха до 4.25 процентов в декабре в рамках политики сдерживания инфляционного давления. Пик индекса Никкей пришелся на 29 декабря 1989 года (38,957), после чего объемы спекуляций лишь только уменьшались.[11] Необходимо заметить, что разового обвала практически не наблюдалось, скорее рецессия была настолько продолжительной, что и по сей день монетарная политика Японии находится в «вялом» режиме (политика нулевой процентной ставки) во избежание негативного влияния на котировки рынка ценных бумаг. Как отмечают многие специалисты по японской экономике в «1980-х Банк Японии ждал слишком долго при реагировании на образовавшийся ипотечный и инвестиционный пузырь. Затем, когда он лопнул, монетарная политика по смягчению финансового эффекта также была запоздалой»[12]. Индекс Никкей с этого момента до лета 1992 года упал на 63 процента. В итоге, под влиянием вышеупомянутых факторов огромное количество компаний обанкротилось, создавая волну растущих сомнительных кредитов для японских банков. Банки были вынуждены постепенно сокращать свои капиталы, состоявшие в большей части из ценных бумаг, которые обесценивались. Объемы кредитования снизились настолько, что это ввергло японскую экономику в состояние кредитного голода и рецессии. На начало 2000-х гг. объем сомнительных кредитов по различным оценкам составил порядка 1 трлн. долларов США.

Рис. 2. Изменение индекса Никкей 225 (1970-2012 гг.). Источник: Токийская фондовая биржа. Nikkei.net.

На наш взгляд, краткий экскурс в историю развития банковского капитализма Японии располагает большим информационно-аналитическим смыслом. Опыт Японии, в особенности касательно его позитивной фазы, является реплицируемым. Страны с переходными экономиками активно прибегают к восстановлению и росту экономики при помощи банковского финансирования, отводя второстепенную роль развитию высоко-рискового вторичного рынка. В этой связи, безусловного внимания достоин тот факт, что в качестве антикризисных мер Узбекистан также использует потенциал банковского сектора в совершенствовании корпоративного управления предприятий. Так, на итоговом заседании правительства 2011 года И.А. Каримов, Президент Республики Узбекистан, обратил отдельное внимание на «положительные итоги внедренного правительством подхода к оздоровлению экономически несостоятельных предприятий, которые передавались на баланс банков». В настоящее время из 164 предприятий-банкротов, переданных банкам, на 156 полностью восстановлена производственная деятельность, а 110 предприятий были реализованы новым инвесторам. В техническое перевооружение и модернизацию восстановленных предприятий коммерческими банками инвестировано 275 млрд. сумов, что позволило создать свыше 22 тысяч рабочих мест.[13] Поэтому, опыт Японии, основанный на принципах банковского капитализма, заслуживает отдельного внимания и может стать предметом дальнейшего изучения в части использования возможностей и механизмов регулирования банками корпоративного управления.

Однако вместе с этим, вырисовывается важность сбалансированного развития источников финансирования и развития компаний при углублении интеграционных процессов в мировую экономику. Укрепление институциональной базы, своевременная и последовательная реструктуризация банковского сектора в 1980-х гг. могли бы во многом предупредить, если не предотвратить усугубление экономической ситуации в Японии. Несмотря на тот факт, что не существует однозначного решения текущих проблем японской экономики, связанных с нестабильностью финансовой системы, затяжной рецессией, дорогой иеной и т.д., тем не менее, сбалансированное развитие рынков небанковского капитала, регулирование финансовых рынков, своевременное реагирование и обеспечение рыночной дисциплины, особенно, в вопросе своевременного анализа и мониторинга негативных экстерналий, связанных с информационной асимметрией, остаются важнейшими принципами государственной финансовой политики.

Литература

1. Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушина, О.Н. Афанасьева, С.Л. Корниенко; под ред. засл. деят. Науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. – 5-е изд., стер. – М.: КНОРУС, 2009. – 264 с.

2. Указ Президента Республики Узбекистан «О Программе мер по поддержке предприятий реального сектора экономики, обеспечению их стабильной работы и увеличению экспортного потенциала» от 28 ноября 2008 г. УП №-4058.

3. Указ Президента Республики Узбекистан «О дополнительных мерах по обеспечению гарантий защиты вкладов граждан в коммерческих банках Республики Узбекистан» 28 ноября 2008 г., УП-№ 4057.

Поступила в редакцию 06.08.2012 г.

[1] Levine, Ross. "Financial Development and Economic Growth: View and Agenda." Journal of Economic Literature 35, no. 2 (1997): 688-727.

[2] Ozawa, Tarutomo. "Tandem Growth and Crisis: Did East Asia Emulate the Japanese Model of Development Finance." South China International Business Symposium, November, 1998.

[3] Caves, Richard E., and Masu Uekusa. "Industrial Organization." In Asia's New Giant: How the Japanese Economy Works, edited by Hugh Patrick and Henry Rosovsky, 459-523.

[4] Suzuki, Yoshio. The Japanese Financial System. Oxford: Clarendon Press, 1987.

[5] Ozawa, Terutomo, and Sue Hine. "A Strategic Shift from International to Multinational Banking: A 'Macro-Developmental' Paradigm of Japanese Banks qua Multinationals." Banca Nazionale del Lavoro Quarterly Review no. 186 (September 1993): 251-274.

[6] Brown, William H. "Opening Japanese Financial Markets: What Has Changed, What Will Change?" In Fragile Interdependence: Economic Issues in U.S.-Japanese Trade and Investment, edited by Thomas Pugel, 115-136. Lexington, Mass.: D.C. Heath, 1986.

[7] Teranishi, Juro "Japan: Development and Structural Change of the Financial System.", Oxford University Press, 1994.

[8] Patrick, Hugh, Japanese Main Bank System: Its Relevance for Developing and Transforming Economics, Oxford University Press, 1994.,p.371.

[9] Sakakibara, Eisuke Japanese Financial System in Transition, Future of International Monetary System, Lexington, 1984.

[10] Noguchi, Yukio. Baburu no Keizaigaku - Nihon Keizai ni Naniga Okkotanoka (The Economics of a Bubble-What Has Happened to the Japanese Economy), Tokyo: Nihon Keizai Shimbunsha, 1992.

[11] Bank of Japan. “Assets Price Bbule in Japan in the 1980s: Lessons for Financial and Macroeconomic Stability, 2009.

[12] Н.Рубини, International Finance, 9:1, 2006: pp. 87–107.

[13] Банки.ру.