Формирование системы управления инфляционным процессом банковской деятельности

Шепель Евгения Васильевна,

соискатель, преподаватель кафедры банковского дела Одесского национального экономического университета.

Важным условием эффективной борьбы с инфляционным процессом является изучение и познание всех его ключевых элементов.

Развитие инфляционного процесса обычно проходит в два этапа. На первом из них темпы обесценивания бумажных денег отстают от темпов роста бумажной массы, поэтому дезорганизационное влияние инфляции на производство, торговлю, кредит и денежный оборот еще не вполне оценено. На втором этапе своего развития инфляционный процесс стремительно прогрессирует, темпы роста общественного производства начинают отставать от обесценивания бумажных денег, а инфляционное насыщение каналов денежного оборота становится уже очевидным [1, с. 138].

Среди основных элементов инфляционного процесса следует отметить накопленный экономикой инфляционный потенциал, который выступает в качестве главного элемента инфляционной составляющей банковских операций. Такие ученые как А. М. Косой, В.К. Бурдачков, А. М. Проскурин, инфляционный потенциал рассматривают как отложенную инфляцию, которая играет особенную роль среди монетарных факторов его развития и накопления [2, 3, 4].

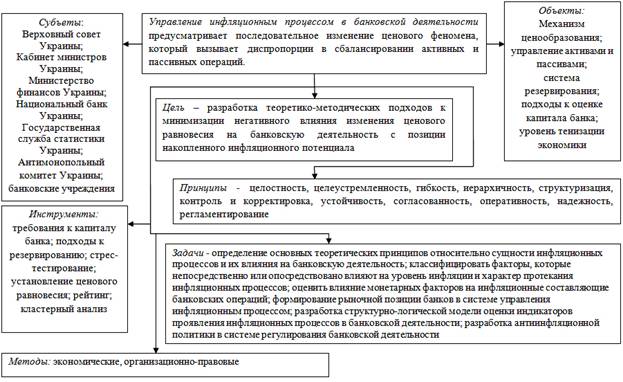

Сам по себе инфляционный процесс в банковской деятельности предусматривает последовательное изменение ценового феномена, который вызывает диспропорции в сбалансировании активных и пассивных операций.

Основные характеристики системы управления инфляционным процессом в банковской деятельности представлены на рисунке 1.

Рис. 1.Элементное построение системы управления инфляционным процессом банковской деятельности (составлено автором).

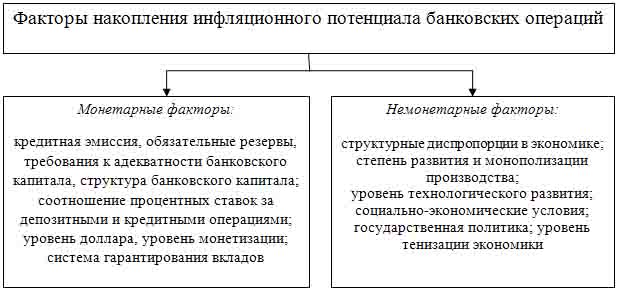

Как уже было отмечено выше, при рассмотрении вопроса влияния инфляционных процессов на банковскую деятельность следует выходить из понятия инфляционного потенциала. В общем понимании инфляционным потенциал следует рассматривать как риск возникновения глубоких и устойчивых ценовых диспропорций, которое находит свое проявление в росте цен и обесценивании денег. Развитие и накопление инфляционного потенциала определяется как монетарными, так и не монетарными факторами (рис. 2).

Рис. 2. Факторы накопления инфляционного потенциала банковских операций (систематизировано автором).

Следует отметить, что накопление и увеличение инфляционного потенциала банковских операций является прямым следствием неэффективной денежно-кредитной политики, в том числе нацеленной на антиинфляционное регулирование. Накопленный инфляционный потенциал банковских операций может опережать или отставать от уровня инфляции.

С нашей точки зрения, рассмотрение инфляционной составляющей в банковских операциях следует начать с объемов привлеченных и размещенных средств в разрезе групп банков (табл. 1).

Таблица 1.

Динамика привлеченных и размещенных средств банковской системой за период 2008-2012 гг. (рассчитано автором за материалами [5]).

|

Показатели |

Темпы прироста, % |

||

|

2008 г. |

2010 г. |

2012 г. |

|

|

депозитный портфель |

29,6 |

27,5 |

15,1 |

|

средства субъектов ведения хозяйства |

28,5 |

25,0 |

8,8 |

|

средства физических лиц |

30,4 |

28,9 |

18,8 |

|

кредитный портфель |

63,22 |

1,03 |

-1,2 |

|

кредиты, которые предоставлены субъектам ведения хозяйства |

71,1 |

7,01 |

4,87 |

|

кредиты, предоставленные физическим лицам |

74,9 |

-16,2 |

-7,4 |

По данным таблицы 1 можно сделать вывод, что накопленный инфляционный потенциал в банковской деятельности привел к дисбалансам, которые происходят между привлечением и размещением средств. Особенно отмеченное имеет проявление в 2012 г., в котором происходит превышение темпов прироста привлечения над размещением, что вызвано не соответствием цены за депозитными и кредитными операциями.

Исследование механизма возникновения и формирования инфляционного потенциала банковских операций в условиях кредитной природы современных денег позволяет утверждать, что он на макроэкономическом уровне возникает в результате кредитной эмиссии бумажных денег, а на микроуровне - с помощью кредитной эмиссии банковскими учреждениями. При этом кредитная эмиссия банковскими учреждениями может осуществляться за двумя формами:

- прямая – в виде кредитования банками субъектов экономической деятельности и населения;

- опосредованные – за счет эмиссии кредитных и других финансовых инструментов.

В целом можно утверждать, что каждая кредитная операция (центрального банка на макроуровне или банковского учреждения на микроуровне) потенциально несет в себе инфляционное ожидание, оно может быть трансформировано в инфляционное давление, или своевременно элиминировано. С целью разработки мероприятий относительно ликвидации путей трансформации инфляционных аспектов всех видов кредитной эмиссии в реальное инфляционное давление необходимы оценка и своевременное выявление инфляционной составляющей банковских операций.

С целью разработки отмеченных выше мероприятий считаем целесообразным рассмотреть специфику механизма формирования инфляционной составляющей банковских операций (рис. 3).

Рис. 3. Специфические черты механизма формирования инфляционной составляющей банковских операций (составлено автором).

Таким образом, можно сделать вывод о том, что основные мероприятия относительно приостановки инфляционных последствий всех видов банковских операций должны осуществляться на макроэкономическом уровне в разрезе реализации основных принципов денежно-кредитной политики за следующими направлениями: контроль за эмиссионной деятельностью денежных органов власти; борьба с ненормативными банковскими операциями, разработка систем и методов за их контролем; регулирование активных банковских операций путем использования экономических методов влияния; контроль за состоянием собственных средств банков; усовершенствование системы гарантирования вкладов и обязательств перед кредиторами.

Литература

1. Фурдичко Л.О. Особливості інфляції: світовий та вітчизняний досвід оцінювання її оптимального рівня / Л.О. Фурдичко // Науковий вісник НЛТУ України. – 2009. − Вип. 19.13. – С. 137-140.

2. Косой А.М. Денежная эмиссия: сущность, свойства и оптимальность / А.М. Косой // Деньги и кредит. – 2001. - №5. – С. 34-45.

3. Бурлачков В.К. Денежная теория и динамичная экономика: выводы для России / В.К. Бурлачков. - Эдиториал УРСС, 2003. – 352 с.

4. Проскурин А.М. Природа неполноценных денег и их влияние на экономику / А.М. Проскурин // Бизнес и банки. – 2003. - №4. – С.94-102.

5. Основні показники діяльності банків України [Електронний ресурс]. – Режим доступу: http://www.bank.gov.ua/control/uk/publish/article?art_id=36807&cat_id=36798.

Поступила в редакцию 12.11.2013 г.