Проблемы формирования и управления ресурсной базой украинских банков

Зверяков Александр Михайлович,

соискатель кафедры банковского дела Одесского национального экономического университета.

Проблемы формирования ресурсной базы для банков Украины на сегодня является актуальным вопросом. Посткризисный период развития банков сопровождается дефицитом каналов заимствования и размещения средств.

Ключевые слова: ресурсы, банки, рефинансирование, кредит.

Problems of forming of resource base for the banks of Ukraine for today is a pressing question. The Post-crisis period of development of banks is accompanied by the deficit of channels of borrowing and placing of facilities.

Keywords: resources, jars, refunding, credit.

В 2012 году банковский сектор Украины характеризовался высоким уровнем неопределенности, что обусловлено явлениями кризисного характера, которые имели место в Украине в период 2008-2011 годов. Одной из основных проблем для банков стала несовершенство системы формирования и управления ресурсами банков.

Д.А. Лаптырев исследовал систему управления банковскими ресурсами, рассматривая банк как кибернетическую систему, которая взаимодействует с внешней средой и есть управляемой, упорядоченной и организованной [2]. Вопросам формирования и распределения занимался

И.В. Вишняков. В своем исследовании он утверждает, что основным источником аккумуляции средств банков являются «депозиты до востребования [1].

Задачу определения направлений и объемов распределения банковских ресурсов исследовала О.Л. Малахова [3]. Предметом ее исследования выступает процесс функционирования банковской системы Украины во взаимодействии с предприятиями реального сектора экономики.

Управление ресурсами банков является сложной составляющей общего процесса управления в банках, что в свою очередь организовано с целью эффективности деятельности всех его структурных подразделений для решения поставленных перед банком задач.

Следует отметить, что фундаментальной проблемой украинских банков является дефицит ресурсов. Основными источниками наполнения ресурсной базы банков являются депозиты населения, текущие и срочные счета юридических лиц, внешнее заимствование. Эти три составляющие фактически и определяют ситуацию на банковском рынке ресурсов.

Если рассматривать структуру наполнения ресурсной базы до кризиса 2008 года, то основным источником ресурсообразования являлось внешнее заимствование. Однако, в сегодняшней ситуации, у иностранного капитала практически пропал интерес к финансированию банковского сектора Украины, о чем говорит закрытие в 2009-2012 годах своих филиалов ING Bank, Home Credit Group, Сredit Europe Bank, Societe Generale, Swedbank, SEB Банк, свернула свою банковскую деятельность также австрийская финансовая группа Volksbank International. Иностранные инвесторы всеми силами пытаются вернуть те средства, которые были инвестированы в банковскую систему страны до 2009 года.

Со стороны украинских банков, на конец 2012 года было погашено 48% объема внешних обязательств, сформированных к декабрю 2008 года. Как правило, срок предоставления межбанковского кредита у нерезидента колеблется от 3 до 7 лет, но на практике самый распространенный срок межбанковского кредитования составляет 5 лет. Соответственно основные сроки возврата внешних обязательств придутся на 2013 год. Таким образом, с оттоком иностранного капитала в банковской системе Украины происходят существенные изменения.

На современном этапе основным источником внешнего заимствования у банков становится рефинансирование Национального банка Украины (табл.1).

Таблица 1.

Операции рефинансирования Национального банка Украины (составлено автором по материалам [4]).

|

Показатели |

2010 год |

2011 год |

||

|

млн. грн. |

% к общей сумме |

млн. грн. |

% к общей сумме |

|

|

Общий объем операций, из них: |

64405,0 |

100,0 |

5162,4 |

100,0 |

|

путем предоставления стабилизационных кредитов и других краткосрочных кредитов и других краткосрочных инструментов на основе программы финансового оздоровления |

46 858,52 |

72,76 |

3 436,45 |

66,57 |

|

долгосрочные кредиты |

670,93 |

2,59 |

984,91 |

19,08 |

|

кредиты, предоставленные путем проведения тендера |

1 239,90 |

1,93 |

449,70 |

8,7 |

|

через механизм постоянно действующей кредитной линии рефинансирования овернайт |

12 726,27 |

19,76 |

179,37 |

3,47 |

|

через операции прямого репо |

477,39 |

0,74 |

112,0 |

2,17 |

|

иностранной валютой |

1 431,96 |

2,22 |

- |

- |

|

Возвращено кредитов |

39,8 |

- |

18,5 |

- |

Следует отметить, что в конце 2012 года в рефинансировании нуждалась четверть банковской системы. Но денег НБУ, явно не хватит на финансирование всех банков страны, которые попали в сложную ситуацию. При таких обстоятельствах тяжело спрогнозировать, сколько банков в 2013 году сможет рефинансировать НБУ. Таким образом, в 2013 году основными источниками финансирования станут депозиты и текущие счета физических и юридических лиц.

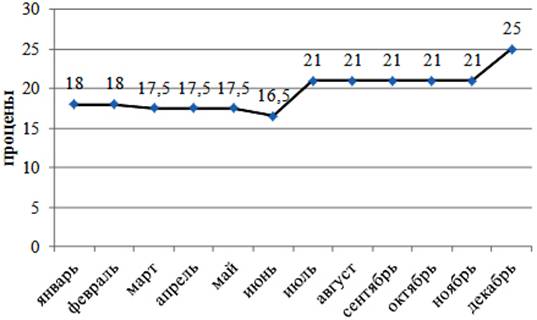

После кризиса основным источником финансирования банков стали депозиты. Доверие населения банковским учреждениям, выжившим после кризиса, постепенно вернулось. В 2012 году население активно размещало депозиты. Несмотря на высокие процентные ставки (рис.1) на объемы докризисного привлечения банки в 2012 году так и не вышли.

Рис. 1. Процентные ставки по депозитам в гривне на срок 12 месяцев в 2012 году (составлено автором по материалам [4]).

За последние годы, доходы населения постепенно уменьшаются, как следствие – уменьшаются объемы депозитов в банках. Таким образом рассчитывать на постоянный приток депозитов физических лиц при ухудшении общего состояния экономики странны, банки не могут. Этот массовый ресурс, который банки могли получать в денежных объемах, также сокращается.

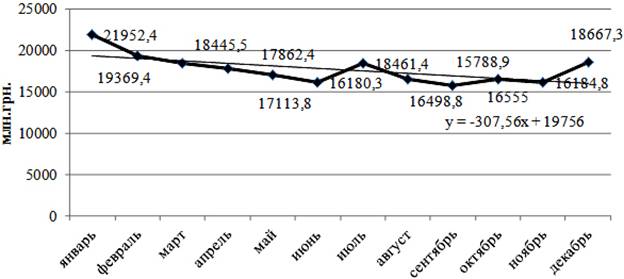

Следует отметить, что сложная ситуация сложилась и с ресурсами юридических лиц. На протяжении 2012 года практически отсутствовало кредитование реального сектора экономики. Предприниматели не готовы были брать кредиты под высокие процентные ставки. Это в свою очередь привело к тому, что предприятия стали «проедать» свои оборотные средства, которые так же находились на текущих счетах в банках. Как следствие во второй половине 2012 года наблюдалось резкое сокращение остатков на счетах юридических лиц. На нехватку средств моментально отреагировал межбанковский рынок. Ставки на ресурсы били все рекорды десятилетней давности (овернайт 100% годовых). В погоне за быстрым заработком практически все банки страны вышли на межбанковский рынок, прекратив финансирование реального сектора экономики. В силу ряда причин, во второй половине 2012 года наблюдалось массовое сокращение производства, рост безработицы, ухудшения уровня жизни населения. Все это привело к тому, что объем средств на консолидированных счетах банковской системы страны достиг пятилетнего минимума (рис.2).

Рис. 2. Динамика остатков средств на корреспондентских и транзитных счетах банков (составлено автором по материалам [4]).

Таким образом, учитывая тот факт, что тенденции в банковском секторе описанные выше в этой статье сохранились и в начале 2013 года, можно с уверенностью сказать о том, что 2013 год для банковской системы страны будет очень тяжелым. Тотальная нехватка ресурсов может привести к потере ликвидности некоторых банков, что в свою очередь приведет к паническим настроениям инвесторов и рядовых вкладчиков. Так же с большой долей вероятности можно допустить возникновение депозитной паники, которая коснется всей банковской системы (как это было в 2008-2009 годах). Отток вкладов населения будет продолжаться. Прекратив кредитование реального сектора экономики в 2012 году, банки поставили сами себе - «Спекулятивную подножку», которая не дает возможности рассчитывать в 2013 году на остатки и депозиты юридических лиц. Экономический кризис в Европе, так же не даст возможности рассчитывать на дополнительные инвестиции или хотя бы на возможность пролонгации, или реструктуризации долгов предыдущих периодов. Рефинансирование Национального банка Украины, не может решить проблему всех банков, да и это не возможно, учитывая жесткие параметры монетарной политики страны.

Таким образом, можно будет сделать вывод, что привлеченными пассивами в 2013 году банки будут закрывать проблемы предыдущих периодов, что может привести к построению финансовой пирамиды в масштабах банковской системы страны.

Литература

1. Вишняков И.В. Стохастическая модель динамики объемов банковских депозитов «до востребования» / И.А. Вишняков // экономика и математический методы. – 2002. - №1. – С.94-104.

2. Лаптырев Д.А. Система управления финансовыми ресурсами банка: Процессы – задачи – модели – методы / Д.А. Лаптырев. – М.: БДЦ-пресс, 2005. – 296с.

3.

Малахова О.Л. Банківська система у механізмі кредитного забезпечення

підприємницької діяльності: автореф. дис. на здобуття наук. ступеня канд. екон.

наук: спец. 08.04.01 «Фінанси, грошовий обіг і кредит» /

О.Л. Малахова. – Тернопіль. 2004. – 20с.

4. Сайт Национального банка Украины [Электронный ресурс]. – Режим доступа: http://www.bank.gov.ua/control/uk/index.

Поступила в редакцию 14.02.2013 г.