Использование банками платежных систем при переводе денег

Рекуненко Игорь Иванович,

кандидат экономических наук, доцент кафедры финансов Украинской академии банковского дела Национального банка Украины.

Рассматривая инфраструктуру финансового рынка в лице банковских учреждений, нельзя обойти проблемы, связанные с формированием эффективного платежно-расчетного механизма. Тем более, что формирование мировой экономической системы после глобального финансового кризиса неизбежно требует новых принципиальных подходов к развитию всего комплекса правил, процедур и инструментов, опосредующих функционирования денежного и кредитного рынков. Не исключением, а скорее правилом, где нужны будут эффективные организационно-экономические преобразования, выступает сфера, в которой осуществляются различного рода расчеты и платежи, и где банки имеют в лице других организаций серьезных конкурентов [1].

Эволюция банков как экономических субъектов, обеспечивающих расчеты и платежи, происходила параллельно с развитием соответствующей функции денег. По мере того, как деньги в процессе своей эволюции теряли свойства непосредственного носителя товарной стоимости и приобретали формы, что более подходят для выполнения роли платежного инструмента, росло и значение институтов, гарантирующих их «ценность» участникам обменных операций. Исторически деятельность банков по управлению деньгами как общественно и законодательно признанным средством расчетов, не имеющих конкретной товарной природы, проявилась, во-первых, в предоставлении услуг в денежном обмене, а во-вторых, в обеспечении платежного сервиса [3].

Согласно Закона Украины «О платежных системах и переводе денежных средств» (от 05.04.2001 № 2346-III), переводом денег является движение определенной суммы средств с целью ее зачисления на счет получателя или выдачи ему в наличной форме. Осуществление субъектами перевода средств и расчетов по обязательствам, возникающим в процессе экономической деятельности, обеспечивается платежными системами и системами расчетов.

Платежная система представляет собой платежную организацию, членов платежной системы и совокупность отношений, возникающих между ними при осуществлении перевода средств. В Украине имеют право функционировать внутригосударственные и международные платежные системы [2].

Деятельность по переводу средств имеют право осуществлять банки, имеющие банковскую лицензию Национального банка, и небанковские финансовые учреждения, имеющие лицензию Нацкомфинуслуг на осуществление перевода денег.

Все системы перевода денег, существующих на современном этапе, можно разделить на официальные и неофициальные. Официальные системы представлены мировыми, региональными и локальными платежными системами, банками, почтовыми ведомствами, небанковскими финансовыми организациями, а также другими субъектами рынка, в соответствии с национальным законодательством конкретной страны которые имеют право осуществлять операции, связанные с переводом денег.

Глобальные системы денежных переводов Western Union (WU) и Money Gram (MG) являются сегодня признанными лидерами рынка денежных переводов. Они осуществляют свою деятельность почти во всех странах мира. Данные системы денежных переводов, в текущем году потеряли уже 4 % украинского рынка трансграничных переводов. Между тем рыночная доля российских систем уже достигла 52 %.

Крупнейшими преимуществами глобальных систем WU и MG является надежность, скорость переводов, простота и технологичность. Недостатки – очень высокие цены (до 20 % от суммы перевода) и ограниченный охват, поскольку перевод нельзя ни получить, ни отправить в местах, где нет развитой банковской инфраструктуры.

Неофициальные каналы денежных переводов (по данным Всемирного банка до 2/3 денег передаются по неофициальным каналам) существуют в мире под разными названиями и используются почти повсеместно, даже в странах, где преобладает развитая либеральная финансовая система. Региональные системы неофициальных денежных переводов несколько отличаются друг от друга, при этом в их деятельности нет существенных противоречий.

Разработка и внедрение НБУ системы электронных платежей (СЭП) и НСМЭП позволило в сжатые сроки отказаться от внутрибанковских и межбанковских расчетов [4].

Внедрение СЭП подняло банковскую индустрию Украины на качественно новый уровень. СЭП НБУ эффективно выполняет возложенные на нее функции государственной системы межбанковских расчетов, оперативно и надежно обслуживает участников СЭП, гарантируя высокий уровень безопасности и надежность межбанковского перевода средств в национальной валюте. Эксперты миссии Всемирного банка высоко оценили успехи НБУ в создании оборудованной резервной системы и разработке мер, гарантирующих операционную надежность СЭП. Следует отметить, участники СЭП успешно осуществили переход к СЭП нового поколения. За годы промышленной эксплуатации она доказала свою надежность и эффективность, наличие резервов для дальнейшего роста объемов производственных платежей и сейчас успешно выполняет возложенные на нее функции государственной системы межбанковских расчетов.

На сегодняшний день, через СЭП осуществляется более 98 % межбанковских переводов в национальной валюте в пределах Украины, тогда как через корреспондентские счета, открытые банками в других банках, – менее 2 %.

По состоянию на 01.10.2012 г. на территории Украины функционировали 23 международные системы перевода денег между физическими лицами без открытия счета, созданные нерезидентами. Их участниками являются более 150 банков Украины, АО «Украинская финансовая группа» и национальный оператор почтовой связи «Укрпочта».

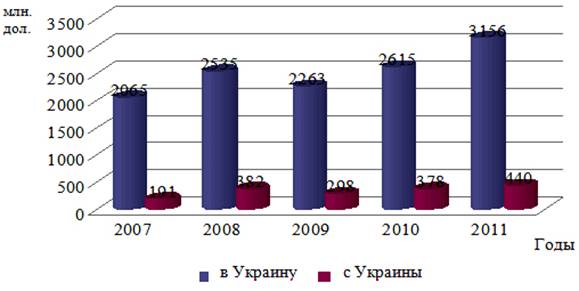

Общее количество переводов, поступивших в Украину по итогам 2011 г., достигла 5891900 переводов (на 14 % больше, чем в 2010 г.). Общая сумма переводов, поступивших в Украину в 2011 г., составляет 3156 млн. долларов США в эквиваленте (на 21 % больше, чем в 2010 г.).

Общее количество переводов, отправленных из Украины в 2011 г., достигла 821794 переводов, что на 13 % больше, чем в 2010 г. Общая сумма переводов, отправленных из Украины в 2011 г., составляет 440 млн. долларов США в эквиваленте, что на 16 % больше, чем в 2010 году [4].

Динамику сумм таких переводов, осуществленных в течение последних пяти лет, отражено на рисунке 1.

Рис. 1. Динамика сумм трансграничных переводов, осуществленных с использованием международных систем перевода денег, созданных нерезидентами.

После определенного спада в 2009 году, вызванного кризисом, произошло увеличение объемов денежных переводов в 2010 г., а в 2011 г. – они существенно превысили докризисные значения.

Распределение рынка трансграничных переводов между международными системами перевода денег, созданным нерезидентами, остается неравномерным. С использованием пяти систем в 2011 г. в Украину поступило 79 % от общей суммы переводов. С помощью других 18 международных систем перевода средств в Украину поступило всего 21 % от общей суммы переводов.

По состоянию на 01.01.2012 г. наибольшее количество договоров об участии в международных системах перевода средств, созданных нерезидентами, заключили такие украинские банки:

- ОАО «Сбербанк» (12 договоров);

- ПАО КБ «ПриватБанк» (10 договоров);

- ОАО «ВТБ-банк» (10 договоров);

- ПАО «Фольксбанк» (9 договоров).

Наибольшие объемы средств в 2011 г. было переведено в Украину (с учетом средств, выплаченных банкамисубагентамы) через такие учреждения:

- ПАО КБ «Приватбанк» - 18% (24 субагента) от общей суммы;

- ОАО «Райффайзен Банк Аваль» - 11% (34 субагента);

- ПАО «УФГ» - 9% (31 субагент);

- ОАО «ВТБ-банк» - 8% (11 субагентов) [5].

Необходимо заметить, что доля Сбербанка, который работает без банков-субагентов, в общих объемах средств, перечисленных в 2011 г. в Украине, превысила 7 %.

Помимо осуществления трансграничных переводов, физические лица использовали международные системы перевода средств, введенные нерезидентами, для переводов как иностранной, так и национальной валюты в пределах Украины. Общие объемы таких переводов в разрезе систем и валюты переводов представлены в таблице 1.

Таблица 1.

Объемы переводов, осуществленных с использованием международных систем перевода денег, созданных нерезидентами, в пределах Украины в 2011 г.

|

№ п/п |

Название международной системы перевода денег |

Код валюты |

Количество переводов |

Сумма переводов, тыс. ед. валюты |

|

1 |

Western Union (США) |

USD |

216 |

130 |

|

UAH |

97942 |

156429 |

||

|

2 |

«Юнистрим» (Россия) |

USD |

43 |

11 |

|

EUR |

7 |

2 |

||

|

RUR |

1 |

10 |

||

|

3 |

MoneyGram (США) |

USD |

5 |

2 |

|

EUR |

32 |

11 |

||

|

4 |

MIGOM (Россия) |

USD |

23 |

16 |

|

EUR |

7 |

3 |

||

|

RUR |

17 |

143 |

||

|

5 |

CONTACT (Россия) |

USD |

113 |

68 |

|

EUR |

30 |

17 |

||

|

RUR |

24 |

154 |

||

|

6 |

«Блиц» (Россия) |

UAH |

5548 |

31942 |

|

Всего |

USD |

400 |

227 |

|

|

EUR |

76 |

33 |

||

|

RUR |

42 |

307 |

||

|

UAH |

103490 |

188371 |

||

Ввиду того, что в последние годы на отечественном рынке наблюдается активное развитие международных платежных систем, созданных нерезидентами, их членами и участниками являются подавляющее большинство банков Украины, а также то, что количество и суммы трансграничных и внутригосударственных операций, осуществляемых с использованием таких систем в Украине, ежегодно увеличиваются, объектами надзора (оверсайта) Национального банка должны быть члены и участники международных платежных систем, созданных нерезидентами, которые заключили с платежными организациями этих систем соответствующие договоры.

Следует отметить, что общая сумма переводов в иностранной валюте в долларовом эквиваленте в пределах Украины по сравнению с 2010 г. в 2011 г. уменьшилась примерно на 2 5% и составляет 285 тыс. дол. США в эквиваленте. Переводы в национальной валюте осуществлялись с помощью систем Western Union и «Блиц». В 2011 году их сумма по сравнению с 2010 г. увеличилась на 27% [5].

Национальный банк во время надзора за международными платежными системами, их членами и участниками должен сотрудничать с центральными банками стран, на территории которых зарегистрирована платежная организация соответствующей системы.

Осуществление НБУ надзора (оверсайта) за платежными системами будет способствовать надежному и эффективному функционированию платежных систем, выявлению и предупреждению проявлений рисков в платежных системах, защиты интересов пользователей платежных систем и поддержания доверия к платежным системам с целью распространения безналичных расчетов. Внедрение Национальным банком надзора (оверсайта) за платежными системами является насущной необходимостью для обеспечения надлежащего функционирования платежных систем в Украине.

Литература

1. Глущенко Е. Н. Финансовое посредничество коммерческих банков [Текст]: монография / Е. Н. Глущенко, Л. П. Дроздовская, Ю. В. Рожков / под научной ред. проф. Ю. В. Рожкова. – Хабаровск: РИЦ ХГАЭП, 2011. – 240 с.

2. Єрохіна Н. А. Електронні гроші в платіжній системі держави [Текст] / Н. А. Єрохіна // Фінанси України. – 2002. – №3. – С. 134–139.

3. Конюховский П. В. Микроэкономическое моделирование банковской деятельности [Текст]: монография / П. В. Конюховский. – Питер, 2001. – 224 с.

4. Кравець В. Розвиток платіжних систем в Україні та новітні форми розрахунків [Текст] / В. Кравець // Вісник НБУ. – 2011. – № 10. – С. 45-47.

5. Транскордонні перекази за підсумками 2011 року [Текст] // Вісник НБУ. – 2012. – № 3. – C. 18-21.

Поступила в редакцию 29.04.2013 г.