Проблема баланса интересов государства и частных лиц в процессе использования «государственного капитала»

Галанский Павел Аркадьевич,

аспирант кафедры «Экономика и финансы», факультета «Экономика и управление» Южно-Уральского государственного университета, г. Челябинск.

В работе ставится вопрос о сбалансированности интересов государства и частных лиц в вопросе управления предприятием, использующим государственные ресурсы.

Ключевые слова: государство, частные лица, предприятие.

Вопрос об использовании частного капитала для реализации общественных задач поднимается с давних времен. И сегодня, в век глобальной «частной экономики», в большинстве стран в той или иной мере значимой является роль государственных предприятий и предприятий с государственным участием. В особенности в бурно развивающихся странах (Китай, Индия и др.), где большинство системообразующих предприятий так или иначе подконтрольны правительству [1].

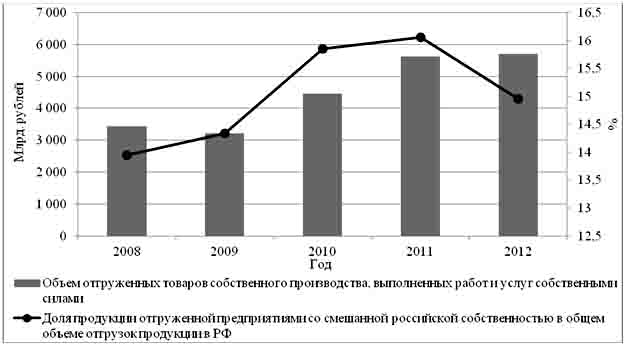

Стабильно растущая доля предприятий с наличием государственного капитала в экономике России даже в момент кризисных явлений 2008-2009 гг. подтверждается исследованиями объемов отгруженной продукции отечественными предприятиями со смешанной формой собственности (капитала)[1] (рис. 1).

Рис. 1. Объем отгруженной продукции предприятиями РФ со смешанной формой собственности и ее доля в общей отгрузке всех предприятий РФ.

Рост активности деятельности предприятий с государственным участием в кризисные времена, являются одним из факторов общей поддержки национальной экономики.

В связи со значительным количеством участия государственных средств в экономике возникает вопрос: должны ли предприятия, получающие государственную поддержку, быть более лояльными к государству, и каков баланс интересов в данном случае? В настоящий момент у исследователей и аналитиков нет однозначного ответа на этот вопрос. Данный вопрос в той же мере можно отнести к разряду «вечных», сколько к вопросам, относящимся к сфере изучения прикладной экономики. Все осложняется тем, что нет какой-либо концепции и математизированной модели, позволяющей оценивать баланс интересов государства и частных лиц в вопросе управления предприятием. Т.е. не в полной мере отражается реальный объем вложенных как частными лицами, так и государством средств, реальный объем загрузки производственных мощностей по направлениям деятельности, в которых заинтересовано государство для выполнения общественно-значимых функций, и частных лиц, заинтересованных в увеличении собственного благосостояния.

Учитывая масштабность взаимной интеграции частного и государственного капитала, поставленная проблема становится весьма актуальной.

Параллельно с вопросом о справедливости использования общественных благ в коммерческой деятельности и использования частного капитала для решения общественных задач, необходимо решить вопрос о том, что целесообразно относить к категории государственного капитала. По мнению автора, государственная поддержка является опосредованной формой предоставления капитала – так называемого «государственного капитала». Таким образом, помимо непосредственного финансирования в виде взносов в уставные капиталы организаций, автором к понятию «государственного капитала» отнесены следующие дополнительные элементы предоставления средств:

- реинвестированная прибыль организации, не полученная государством в форме дивидендов;

- компенсация из бюджета расходов, понесенных организацией при производстве (реализации) товаров, работ, услуг;

- налоговые каникулы, рассрочка налоговых и прочих обязательных платежей в бюджетную систему РФ;

- налоговые льготы и преференции [2];

- предоставление во временное пользование организации государственного имущества;

- предоставление государственных гарантий по займам, привлекаемым организацией;

- предоставление прямых государственных кредитов;

- выгоды, получаемые от внутрифирменной оптимизации отношений, касательно уплаты обязательных платежей в бюджетную систему РФ.

Отнесение перечисленных элементов предоставления средств к государственному капиталу обоснованно, т.к. в случае, если государство не взимает с организации средства, либо взимает, но в меньшем размере, чем в других подобных организациях, у общества остаются средства для финансирования своей деятельности, которых при ином отношении государства к организации быть не должно. Аналогично и в случае, если государством предоставляются различные материальные блага, которые используются обществом для получения прибыли. Следовательно, данные источники средств также корректно относить к государственному капиталу.

Практическая значимость решения данной проблемы может быть выражена постановкой следующих прикладных задач:

1) возможность ситуации, когда один хозяйственный комплекс используется в интересах двух различных ключевых направлений деятельности. Под ключевыми направлениями деятельности в данном случае понимаются направления, определяемые различными группами собственников организации: в частности для государства – удовлетворение общественных потребностей, для частных лиц – повышение собственного благосостояния; иными словами, государство выполняет свои задачи, в интересах общества, зачастую не ставя в качестве приоритетной цели получение прибыли и увеличение капитализации организации;

2) использование в сугубо коммерческой деятельности в интересах конкретных частных лиц государственных активов, предназначенных для решения общественных (государственных) нужд.

Таким образом, исследуя проблему баланса интересов государства и частных лиц в процессе использования «государственного капитала», необходимо понимать, что возможна такая ситуация, когда за счет частных средств финансируется деятельность государства. В то же время и частным акционерам следует анализировать, как и в каком направлении используется вложенный ими капитал, для дальнейшего принятия решений о деятельности организации.

В заключение отметим, что было бы разумным стремиться к соблюдению баланса между отвлечением государственных ресурсов и запросом общества на соответствующую отдачу от их использования с учетом расширенного представления о предоставлении государственных средств организации и разработать единую концепцию оценки сбалансированности предоставления государственных ресурсов и оценки отдачи от их использования для каждой из сторон экономических взаимоотношений.

Литература

1.

«США надо

свыкнуться с мыслью, что на первом месте будем мы»

[web-сайт]. URL: http://lenta.ru/articles/2014/11/17/chinese/

(дата обращения 20.11.2014 г.)

2. Галанский П.А. Совершенствование методики оценки бюджетной эффективности налоговых льгот на субфедеральном уровне [Текст] / П.А. Галанский // НАУЧНО-МЕТОДИЧЕСКИЙ ЖУРНАЛ Наука, техника и образование 2014. № 2, г. Москва / ГЛАВНЫЙ РЕДАКТОР: Вальцев С.В / Издательство «Проблемы науки» г. Москва, 2014. – С 53-58.

Поступила в редакцию 03.12.2014 г.

[1] Под смешанной формой собственности в соответствии с общероссийским классификатором форм собственности понимается смешанная российская собственность с долей государственной собственности и иная смешанная российская собственность.