Анализ себестоимости зерна и внутрихозяйственные резервы ее снижения – как основа повышения конкурентоспособности предприятий Воронежской области

Хаустова Галина Ивановна,

кандидат экономических наук, доцент,

Степанова Татьяна Александровна,

кандидат экономических наук, доцент,

Баклашова Юлия Владимировна,

студент.

Воронежский государственный аграрный университет им. императора Петра I.

В настоящее время важное значение для повышения эффективности работы предприятий имеет анализ себестоимости и пути ее снижения, так как каждое предприятие может получать максимальную прибыль. Причем добиться этого они стремятся несколькими способами: либо снижением себестоимости, либо увеличением объема производства и, соответственно, реализации, либо повышением качества продукции, которое приведет к повышению цен реализации.

Экономическое значение снижения себестоимости заключается в том, что оно:

- является важнейшим источником роста прибыли, увеличения средств, направляемых на расширение, техническое перевооружение производства, разработку и внедрение новых видов продукции, на социальное обеспечение трудового коллектива и удовлетворение интересов собственника предприятия;

- обеспечивает возможность уменьшения цены на изделие, что позволяет занять большую долю на рынке, увеличить общую массу прибыли за счет роста объема продаж;

- уменьшает потребность в оборотных средствах, что позволяет увеличить расходы на другие нужды предприятия [1, с.177].

Выделяют три варианта путей снижения себестоимости продукции:

- технические (создание новой и повышение качества выпускаемой продукции, обновление техники и технологии производства, рационализация производства, механизация, автоматизация, компьютеризация производства);

- организационные (совершенствование организации производства, труда и управления, стандартизация и сертификация продукции, реинжиниринг бизнеса, выработка стратегии развития предприятия);

- экономические (стоимостной подход к управлению, экономическое стимулирование персонала, увеличение объема производств, финансирование инвестиций).

Резервы или источники снижения себестоимости представляют собой неиспользованные возможности. Они делятся на две группы - резервы, не зависящие и зависящие от предприятия.

Основные источники снижения себестоимости продукции: снижение расходов материалов, рост производительности труда, снижение расходов по управлению и обслуживанию производства, ликвидации непроизводительных расходов и потерь. Снижение издержек может достигаться в результате экономии одновременно всех затрат. Но экономия живого труда (заработной платы) обычно сопровождается увеличением затрат прошлого труда (амортизации), вызванных ростом объема применяемых основных средств.

Нами был проведен статистико-экономический анализ себестоимости зерна. Объектом исследования являлись СХА им. Ленина Аннинского района и другие предприятия Аннинского и Калачеевского районов Воронежской области.

Динамика производственных затрат на зерно за исследуемый период в анализируемом предприятии носит неординарный характер.

В начале периода (2007-2008 гг.) отмечается увеличение производственных затрат соответственно на 3264 и 40980 тыс. руб. А затем наблюдается их снижение (2009-2010 гг на 23925 и 66850 тыс. руб. от уровней предшествующих лет). Максимального уровня снижения производственные затраты достигли в 2010 году, когда они уменьшились на 79,94 % от уровня 2009 года. В 2011 году по сравнению с 2010 г. производственные затраты увеличились на 16056 тыс. руб. или на 95,74 %.

Базисные показатели в основном говорят о положительной динамике производственных затрат на зерно. Наибольшее увеличение наблюдается в 2008 году, когда в абсолютном выражении производственные затраты увеличились на 44244 тыс. руб., а в относительном – на 69,89 % по сравнению с 2006 годом. В 2010 – 2011 годах производственные затраты как в абсолютном, так и в относительном выражении были значительно ниже уровня базисного 2006 г.

Изменение общей суммы затрат были обусловлены колебаниями себестоимости 1 ц зерна.

Нами были использованы 3 метода для выявления тенденции в изменении себестоимости. Следует отметить, что укрупнение периодов выявило сначала снижение, а затем рост себестоимости 1 ц зерна. Скользящая средняя также изменяется с каждым последующем годом. Однако, тенденция в изменении себестоимости 1 ц зерна с помощью данных методов не была выявлена.

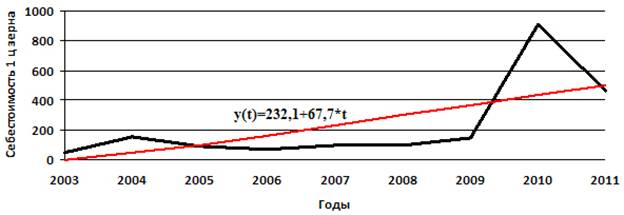

В течение изучаемого периода (2003-2011 гг.) наблюдается значительное колебание себестоимости 1 ц зерна в СХА «им. Ленина» Аннинского района. При этом в конце изучаемого периода вариация себестоимости усилилась, вследствие чего тренд или плавное развитие себестоимости не проявилось, что обуславливает необходимость применения третьего метода. Нами было проведено выявление тенденции по уравнениям четырех функций: линейной, квадратической, экспоненциальной и степенной. Анализ вариации показал, что наилучшим образом описывает себестоимость зерновых культур линейная функция, так как теоретическая себестоимость зерна близка к фактической.

В целях подтверждения изложенных выводов был построен график (рис.1).

Рис. 1. Выравнивание себестоимости 1 ц зерна по СХА «им. Ленина» Аннинского района.

Прогнозные данные в этом случае отражают тенденцию замедленного роста, что очень важно с экономической точки зрения на современном этапе.

Изменения в средней себестоимости, в себестоимости постоянного состава и структуре произведенного зерна оказывают определенное влияние на величину производственных затрат на зерно, что отражает индексный анализ.

Индексный анализ выявил основную проблему при производстве зерна: высокий уровень себестоимости 1 ц зерна почти по всей совокупности анализируемых предприятий Воронежской области. Увеличение объема производства зерна обусловило значительное увеличение производственных затрат. Это значит, что в анализируемых предприятиях сложилась диспропорция между ростом количества произведенного зерна и величиной затрат, а именно темпы роста затрат опережают темпы роста производства зерна.

Решение проблемы – определить необходимость поиска резервов увеличения себестоимости 1 ц произведенного зерна в каждом предприятии. Это основной путь улучшения финансового состояния предприятий, увеличение прибыли, повышения уровня рентабельности производства данной культуры и предприятия в целом.

Нами была проведена аналитическая группировка предприятий Аннинского и Калачеевского районов по урожайности, результаты которой представлены в следующей таблице (таблица 1).

Таблица 1.

Аналитическая группировка предприятий Аннинского и Калачеевского районов по урожайности зерновых культур.

|

Группы предприятий |

Число хозяйств |

Производственные затраты на 1га посева зерновых культур, руб. |

Урожайность зерновых культур, ц/га |

Трудоемкость 1ц зерна, чел/час |

Себестоимость 1ц зерна, руб. |

Уровень рентабельности, % |

|

10,06 – 21,32 |

3 |

8688 |

20,6 |

0,23 |

422 |

25,8 |

|

21,32 – 26,95 |

11 |

8838 |

24,5 |

0,45 |

361 |

11,4 |

|

26,95 – 32,58 |

7 |

10681 |

29,8 |

0,37 |

358 |

29,0 |

|

32,58 – 43,84 |

3 |

15230 |

39,7 |

0,30 |

384 |

62,4 |

|

В среднем по районам |

24 |

10120 |

27,3 |

0,38 |

370 |

28,2 |

С повышением урожайности зерновых культур наблюдается снижение себестоимости 1 ц зерна. Так, например, при наименьшей урожайности (20,6 ц/га) себестоимость 1 ц. зерна была наивысшей и составила 422 рубля. При повышении урожайности до 29,8 ц/га себестоимость 1 ц. зерна снижается до 358 рублей. Исключение составляют предприятия четвертой группы с урожайностью 32,58 и 43,84 ц/га, где прирост урожайности происходит за счет дополнительных вложений средств, что приводит к удорожанию себестоимости единицы продукции.

Таким образом, связь между урожайностью и себестоимостью обратная. Рост урожайности был обусловлен увеличением производственных затрат на 1 га посева и привел к росту уровня рентабельности. Связь между ними прямая.

Аналитическая группировка показала наличие обратной связи между урожайностью и себестоимостью зерновых и зернобобовых культур. Но она не позволяет оценить, насколько эта связь существенна. Поэтому логическим продолжением группировки являлся дисперсионный анализ.

Дисперсионный анализ показал, что урожайность на себестоимость влияет суммарно. Фактическое значение критерия Фишера, которое значительно меньше теоретического, свидетельствует о том, что фактор урожайности на себестоимость 1 ц. зерна влияет не существенно. Это дает основание не использовать факторный признак при построении корреляционно-регрессионной модели себестоимости зерна.

Проведенный корреляционно-регрессионный анализ показал, что наиболее значимыми факторами, влияющими на себестоимость, явились: уровень интенсификации, уровень специализации, урожайность зерновых культур, трудообеспеченность.

Разработанная корреляционно-регрессионная модель достаточно полно отражает условие формирования себестоимости 1 ц зерна. Поэтому может быть применена для расчета резервов снижения себестоимости 1 ц зерна и уменьшения величины производственных затрат на зерно (таблица 2).

Таблица 2.

Резервы уменьшения величины производственных затрат на зерно по предприятиям Аннинского и Калачеевского районов.

|

Наименование хозяйств Воронежской области |

Количество произведенного зерна, ц |

Фактическая себестоимость 1 ц зерна, руб |

Теоретическая себестоимость 1 ц зерна, руб |

Превышение фактической себестоимости над теоретической, руб |

Резервы сокращения произв. затрат зерновых, тыс. руб |

|

ЗАО «Николаевка» |

41095 |

316,75 |

311,54 |

5,21 |

214,1 |

|

СХА «Заря» |

17160 |

458,10 |

436,26 |

21,84 |

374,8 |

|

ООО Агротех-Гарант «Хлебородное» |

52419 |

469,03 |

441,53 |

27,5 |

1441,5 |

|

ООО Агротех-Гарант «Рубашевское» |

32268 |

436,50 |

431,95 |

4,55 |

146,8 |

|

ЗАО «Дружба» |

53614 |

388,59 |

380,93 |

7,66 |

410,7 |

|

ЗАО «Путь Ленина» |

86103 |

358,64 |

351,37 |

7,27 |

626,0 |

|

ООО «Агротех-Гарант» |

47476 |

374,04 |

373,62 |

0,42 |

19,9 |

|

ООО «Нива» |

30682 |

290,46 |

275,64 |

14,82 |

454,7 |

|

ООО Агротех-Гарант «Нащекино» |

33803 |

402,39 |

394,75 |

7,64 |

258,3 |

|

ЗАО «Майс» |

11328 |

430,61 |

407,94 |

22,67 |

256,8 |

|

ООО «Куйбышева» |

28538 |

373,96 |

373,00 |

0,96 |

27,4 |

|

ЗАО «Большевик» |

45047 |

423,34 |

411,59 |

11,75 |

529,3 |

|

ООО «Бавария» |

61620 |

257,24 |

237,44 |

19,8 |

1220,1 |

|

Итого |

- |

- |

- |

- |

5980,4 |

Данная таблица подтверждает ранее сделанные выводы об уменьшении величины затрат при данных резервах.

При анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения чаще всего используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Мы полностью согласны с мнением большинства авторов [2,с.261], которые предлагают экономию, обусловливающую фактическое снижение себестоимости, рассчитывать по следующему составу факторов:

1. Повышение технического уровня производства. Это подразумевает внедрение новой, прогрессивной технологии, механизацию и автоматизацию производственных процессов; улучшение использования и применение новых видов ресурсов.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшения использования основных средств; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

4. Одним из важнейших факторов снижения себестоимости является опережение темпами роста производительности труда темпов роста средней заработной платы. Именно поэтому определение влияния фактического соотношения темпов роста производительности труда и заработной платы на себестоимость выпущенной продукции является одной из задач ее анализа.

Предлагаемые мероприятия по освоению выявленных резервов, на наш взгляд, позволят не только снизить себестоимость производимой продукции, но и повысить ее конкурентоспособность по сравнению с другими предприятиями на рынке.

Литература

1. Ефимова М.Р. Общая теория статистики: Учебник. – 2-е изд. / М.Р. Ефимова, Е.В. Петрова, В.Н. Румянцев, 2011. – 416 с.

2. Лисицын Н.А. Экономика, организация и планирование промышленного производства: Учеб. пособие для вузов / Н. А. Лисицын, Ф. П. Висюлин, В. И. Выборнов и др., 2007. – 446 с.

3. Сурков И.М. / Зернопроизводство региона: анализ состояния, резервы роста: монография / И.М. Сурков, Г.И. Хаустова // Воронеж: ФГОУ ВПО ВГАУ. - 2007. – 312 с.

Поступила в редакцию 23.12.2013 г.