Мировой глобальный кризис с точки зрения изменения межрыночных связей

Толкач Антон Геннадьевич,

аспирант Балтийского федерального университета им. И. Канта, г. Калининград.

«Причины любого экономического кризиса не стоит искать в отдельно взятых событиях, явлениях, связывать войнами или солнечной активностью. Кризисы неизбежны для капиталистического общества».

Карл Маркс

Для анализа причин и последствий мирового финансово-экономического кризиса нам необходимо знать, в каком секторе национальной экономики этот кризис проявился впервые. Итак, мировой финансово-экономический кризис – это кризис в первую очередь мировой финансовой системы. На данный момент я бы выделил 3 волны:

- обострение (начало 2008 - конец 2009 года) – сопровождалось резким падением курсов иностранных валют, котировок акций, цен на факторы производства (в первую очередь на нефть, газ, металлы), недвижимость и т.д. Вместе с тем произошло резкое удорожание курса доллара;

- дестабилизация (январь – май 2010 года) – характерной чертой этой стадии являлась продажа Центральным банком долларовых резервов с целью предотвращения валютного дефолта коммерческих банков. Эта мера была характерна для стран с недостаточными валютными резервами и сопровождалась падением курса национальной валюты;

- «прокачка» (конец 2010 – начало 2012 года) – характеризовалась дополнительной эмиссией в США, снижением учетной ставки, восстановлением кредитоспособности коммерческих банков.

Для понимания механизма работы финансового и биржевого кризиса, нам необходимо заглянуть гораздо глубже и разобраться в предпосылках произошедшего «финансового апокалипсиса».

Мы отметили, что кризис произошел в финансовом секторе. Мировая финансовая система напрямую связана с системой США, т.к. она является единственным эмиссионным центром, выпускающим единую мировую валюту – доллар. Право эмиссии в США принадлежит Федеральной резервной системе. Получила она его в 1913 году. Любопытен тот факт, что ФРС это частная структура, получившая привилегию на законодательном уровне на выпуск сначала национальной, а потом и мировой валюты, притом, что в любой здоровой экономике данное право должно принадлежать государству, а именно Центральному банку. Однако 60 лет назад была качественно другая ситуация на мировых финансовых рынках. В США поддерживался и поддерживается баланс между объемом товарной и денежной массы. Это благоприятно влияет на все отрасли национального хозяйства, т.к. темпы инфляции очень низкие и как следствие можно, например, строить долгосрочные планы и прогнозы, сравнивать различные периоды, развивать социальные программы и проекты и т.д. Однако в других странах мы наблюдаем иную картину – курсы национальных валют постоянно колеблются. Для того чтобы разобраться в причинно-следственных связях данного явления и провести сравнительный анализ, нам необходимо уяснить каким образом США удается поддерживать равновесие между объемом национальной валюты и товарным насыщением экономики. Для того чтобы соблюсти данное условие государство должно не допустить перенасыщения финансового рынка инфляционной денежной массой. Для этого необходим контроль над эмиссией денег. А при наличии необеспеченных денег в экономике необходимо их изъять (уничтожить) или вывести из страны, как и делало правительство США со времен второй мировой войны. При экспорте инфляционной валюты необеспеченная денежная масса будет поражать финансовые системы других стран, в то время как экономика США будет показывать колоссальные темпы роста. Именно по этой причине доллары, оборачивающиеся в мировой финансовой системе, никогда не попадут обратно в США. Контролируют эмиссионный процесс и не допускают попадания инфляционных денег обратно в страну три организации: Федеральное бюро расследований, Центральное разведывательное управление и Федеральная резервная система. Оборачиваясь же в экономике других стран, доллар понижает курс национальной валюты и поднимает тем самым свою стоимость. По каким причинам это происходит, мы разберемся в дальнейшем.

С 1913 по 1971 год в мировой системе был «золотой стандарт»(1 тройская унция золота = 35 долларам). Это означает, что доллар был привязан к золоту в фиксированном эквиваленте. Попытки перехода от золотого стандарта к долларовому принимались три раза, но окончательное решение было принято только на Ямайковская валютная конференция, которая было проведена в 1971 году. Ее предшественником были Бретенвудский процесс (1944 г.), ознаменовавший отход от золотого стандарта. Следующий шаг на пути ослабления взаимосвязи золота и доллара был сделан в 1968 году при Линдоне Джонсе и, наконец, в 1971 году при Ричарде Никсоне.

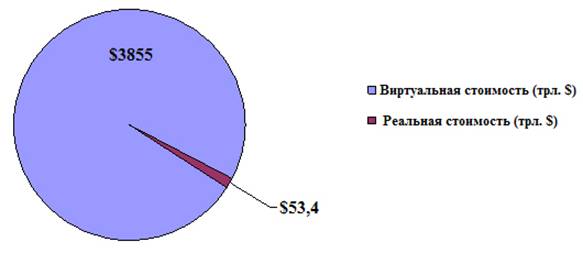

В результате принятия этих поправок доллар на мировых рынках перестал быть обеспеченной валютой. Произошло это после отказа Франции в обмене долларов на золото 15 августа 1971 года. Это означало односторонний отказ США от своих обязательств. Но несмотря на это в странах сложилась такая ситуация при которой американская валюта стала служить едиными эквивалентом и по своей сути заменила золото. Что же произошло с остальными мировыми валютами после отхода от золотого стандарта? Согласно законам функционирования денежного рынка любой страны, меры, принятые в ходе Ямайковской конференции, привели к резким колебаниям курсов валют, и как следствие стимулировали биржевую активность. Произошло перемещение капитала из реального в финансовый сектор. Однако игра на курсах валют приносит их владельцам не только дивиденды, но и влечет за собой определенные риски. Как следствие возникает необходимость в минимизации этих негативных явлений рынка. Для этих целей субъекты создают страховые бумаги. Так возникло хеджирование и хедж-фонды. Хеджирование осуществляется с целью страхования сделок (как правило, фьючерсных) от колебания цен [1]. На данном этапе исследования нас интересует страхование на валютных рынках. Это позволит нам понять проблему так называемого «мыльного пузыря». Суть данного вида хеджирования заключается в покупке или продаже валютных контрактов на срок одновременно с продажей или покупкой наличной валюты с тем же сроком поставки и проведении обратной операции с наступлением срока фактической поставки валюты. Тем самым игроки на бирже защищают свой капитал и прибыль от неблагоприятных колебаний курсов валют, фиксируя стоимость средств посредством заключения контрактов на валютных рынках. Эти контракты являются производными финансовыми инструментами или диревативами. Диревативы имеют огромное значение для минимизации рисков, так как позволяют разделять их на отдельные группы и в последствии ограничивать. Необходимо отметить, что при покупке диреватива трейдеры не рассчитывают получить базовый актив, а стремятся застраховать сделку от инфляционных колебаний и колебаний курсов валют. Поэтому особенностью диревативов является отсутствие взаимосвязи с количеством базовых активов, оборачивающихся на рынке. Однако необходимо помнить, что данный вид контракта является производным инструментом, поэтому риск торговли ими напрямую связан с тем, что происходит с базовым активом. В конечном итоге в биржевой системе диревативы принимают роль «других денег». Они и являются одной из причин современного финансово экономического кризиса. Для наглядного примера достаточно привести следующие статистические показатели (диаграмма 1).

Диаграмма 1. Стоимость реального и виртуального сектора в мировой экономической системе (декабрь 2008 г.) [3].

Как видно из диаграммы, виртуальная стоимость производных финансовых инструментов, биржевых и внебиржевых диревативов на декабрь 2008 года составила 3 855 триллионов долларов. В это же время реальная стоимость, которую порождает мировое производство товаров и услуг (мировой ВВП) равна 53,4 триллиона долларов [3].

Это и есть проблема «мыльного кредитно-денежного пузыря», возникшего над реальным сектором мировой экономики. Торговля диревативами на рынке носит исключительно спекулятивный характер и побуждается меркантильным желанием отдельных экономических субъектов максимизировать свою прибыль, не занимаясь при этом выпуском товаров и услуг. Утечку капитала из производственной сферы на финансовые рынки можно наглядно рассмотреть на примере Великой депрессии 30-х годов и нынешнего финансово-экономического кризиса. В 20-х годах доля реального сектора в экономике США составляла 80%,а промышленного 70%. К началу 2008 года реальный сектор составлял 20%, а промышленность менее 20%. В это же время доля финансового сектора в корпоративных прибылях компаний США и Великобритании составляла 35-40%. Как следствие работы этого механизма: изменение психологии рыночных субъектов. На современном этапе, для того чтобы зарабатывать прибыль домохозяйствам, компаниям, фирмам не нужно заниматься производственной деятельностью и выпускать реальные товары, инвестировать в технологии, увеличивать объемы выпуска. Достаточно менять одну валюту на другую, делать займы у банков, заниматься куплей-продажей ценных бумаг [2].

В завершении необходимо отметить, что для стабильного функционирования финансовых систем различных стран необходимы определенные финансовые инструменты. Существовавший в мире золотой стандарт сдерживал действия этих финансовых инструментов. Но после 1971 года в мировой системе стал четко прослеживаться рост и влияние виртуальных, необеспеченных денег. Это привело к резкому увеличению влияния финансового сектора в мировой экономической системе.

Литература

1. Джон Дж. Мерфи Технический анализ фьючерсных рынков: теория и практика. – перевод с англ., под редакцией И. В. Самотаева. – Москва: Сокол, 1996. – 592 с.

2. Кобяков А.Б., Хазин М.Л. Закат империи доллара и конец «Pax Americana». – Москва: Вече, 2003. – 368 с.

3. Банк международных расчетов [Электронный ресурс]. Режим доступа: http://www.bis.org/statistics/derstats.htm (дата обращения: 06.01.2013 г.).

Поступила в редакцию 26.03.2014 г.