Система контроллинга формирования доходов от операционной деятельности предприятий легкой промышленности

Николаева Виктория Петровна,

соискатель Хмельницкого национального университета, Украина.

В статье рассмотрены концептуальные основы контроллинга, как инструмента управления формированием доходов от операционной деятельности предприятий легкой промышленности, определены его функции, этапы осуществления и принципы построения системы информационного обеспечения на этих предприятиях.

Ключевые слова: контроллинг, доходы, информационное обеспечение, система управления, предприятия легкой промышленности.

Keywords: controlling, income, information, system control, light industry.

Одним из самых эффективных инструментов, что в последние годы все шире используется в практике управления отдельными аспектами хозяйственной деятельности предприятий легкой промышленности, является контроллинг. Теоретические разработки контроллинга начались с 70-х годов ХХ века и освещены в научных трудах немецких исследователей: Д. Хана [1, с. 112]; А. Дайле [2, с. 27-29]; Р. Манна и Э. Майера [3, с. 7] и некоторых других. На начальном стадии развития контроллинга его объектом была исключительно система управления прибылью предприятия во взаимосвязи «доходы – расходы – прибыль». Однако, если первые концепции рассматривали его только как учетную, информационную систему, которая базировалась на использовании управленческого учета, в дальнейшем они расширились в учетно-контрольной, учетно-аналитической и даже к обще-управленческой (системы управления, которая выполняет все основные его функции).

На современном этапе контроллинг рассматривается учеными как концепция управления, которая обеспечивает координацию основных систем менеджмента, или «комплексная межфункциональная концепция управления, целью которой является координация систем планирования, контроля и информационного обеспечения» [4, с. 17]. Новейшие концепции, которые предлагаются в трудах ученых, дают возможность определить понятие контроллинга формирования доходов от операционной деятельности предприятия легкой промышленности, как одного из элементов общей системы контроллинга предприятия, который координирует планирование, контроль и информационное обеспечение процесса формирования этих доходов для достижения его конечных целей.

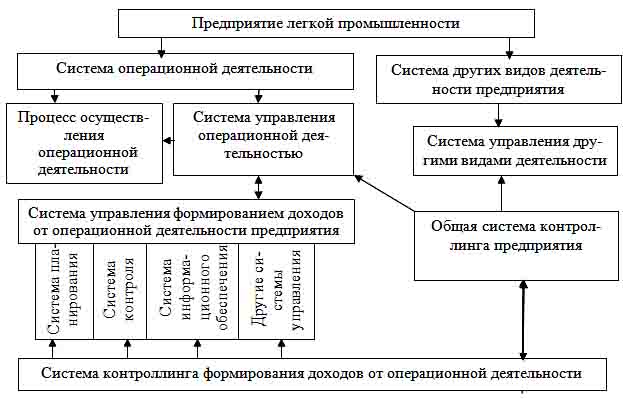

Исходя из указанной концепции, контроллинг должен быть интегрирован как в общую систему управления предприятием, так и к общей системе его контроллинга. Принципиальная схема построения такой интеграции на предприятиях легкой промышленности представлена на рис. 1.

Рис. 1. Место системы контроллинга формирования доходов от операционной деятельности в общей системе управления предприятием легкой промышленности.

Функции контроллинга формирования доходов от операционной деятельности базируются на общей системе функций контроллинга предприятия и в научной литературе сводятся к следующему:

- определение «местонахождение» предприятия на данный момент путем сравнений плановых и фактических показателей и разработки соответствующих корректирующих мер [2, с. 299];

- консультирование и обслуживания, подготовки и реализации решений [5, с. 9];

- учетно-контрольной, аналитической, планирования деятельности [6, с. 16];

- консультирующий и координирующе-вспомогательной в обеспечении эффективного функционирования управленческих систем при подготовке альтернативных проектов управленческих решений по результатам анализа отклонений фактических показателей от плановых (целевых) и принятия эффективных управленческих решений [7, с. 17].

Обзор и обобщение точек зрения ученых дает возможность предложить собственный подход к определению функций контроллинга.

Во-первых, систему функций контроллинга формирования доходов от операционной деятельности следует определять по основной концепции его построения, которая заключается в координации и обеспечении эффективного функционирования соответствующих управленческих систем, а не в дублировании функций управления формированием этих доходов.

Во-вторых, исходя из направленности этой системы контроллинга, основными его функциями должны быть:

1) обеспечение эффективного функционирования системы планирования формирования доходов от операционной деятельности;

2) обеспечение эффективного функционирования системы контроля реализации определенных плановых заданий по формированию доходов от операционной деятельности;

3) построение и обеспечение эффективного функционирования системы информационного обеспечения управления формированием доходов от операционной деятельности.

В-третьих, в разрезе каждой из основных функций контроллинга формирования доходов от операционной деятельности необходимо определить систему функциональных его операций, обеспечивающих эффективную деятельность и координацию соответствующих управленческих систем.

На основе этих методологических подходов нами предложена система функций контроллинга формирования доходов от операционной деятельности предприятия легкой промышленности (табл. 1).

Таблица 1.

Система функций контроллинга формирования доходов от операционной деятельности предприятия легкой промышленности.

|

І. Обеспечение эффективного функционирования систем планирования формирования доходов от операционной деятельности |

ІІ. Обеспечение эффективного функционирования системы контроля формирования доходов от операционной деятельности |

ІІІ. Построение и обеспечение эффективного функционирования системы информационного обеспечения управления формированием доходов от операционной деятельности |

|

1. Координация отдельных видов плановых показателей между собой во времени 2. Выделение системы основных плановых показателей, обеспечивающих цели формирования доходов |

1. Обеспечение постоянного наблюдения за ходом реализации основных плановых заданий по формированию доходов 2. Корректное сопоставление фактических показателей формирования доходов с плановыми и выявление отклонений между ними 3. Своевременное выявление кризисных ситуаций в формировании доходов и анализ основных их причин и последствий 4. Оперативная подготовка альтернативных проектов управленческих решений по нормализации процесса формирования доходов |

1. Определение потребности в информации для обеспечения эффективного функционирования систем планирования и контроля формирования доходов 2. Определение основных источников получения информации для обеспечения эффективного функционирования систем планирования и контроля формирования доходов 3. Построение системы управленческого учета формирования доходов 4. Определение периодичности формирования отчетных показателей формирования доходов 5. Разработка форм отчетности исполнителей о формировании доходов 6. Построение информационных потоков в системе управления формированием доходов |

Современная концепция построения контроллинга на предприятии предусматривает его разделение на два основных вида – стратегический и оперативный контроллинг [2, 3, 4, 6]. Стратегический контроллинг формирования доходов от операционной деятельности должен быть направлен на координацию и поддержку систем стратегического планирования и контроля, предусматривать выбор стратегических целевых показателей, учитывать в процессе анализа отклонений влияние факторов внешней среды, ориентироваться при подготовке проектов нормализации формирования доходов на ключевые стратегические факторы развития.

Оперативный контроллинг должен быть направлен на координацию и поддержку систем текущего и оперативного планирования и контроля этих доходов. Это предполагает выбор объектом такого контроля основных показателей формирования доходов, определяемых системой текущих планов и бюджетов, предприятия; учета в процессе анализа отклонений влияния преимущественно факторов внутренней его среды; ориентацию в процессе подготовки управленческих решений по нормализации процесса формирования доходов преимущественно на резервы использования внутреннего потенциала предприятия.

Мы считаем, что процесс контроллинга формирования доходов от операционной деятельности предприятий легкой промышленности должен состоять из пяти этапов, которые характеризуют его основные функции:

- определение перечня плановых (целевых, нормативных) показателей формирования доходов, которые должны выступать объектами этой системы контроллинга;

- обеспечение постоянного мониторинга реализации определенных плановых (целевых, нормативных) показателей формирования доходов путем измерения в предусмотренные сроки фактических их значений;

- сопоставление фактических и плановых показателей формирования доходов между собой и выявления размеров отклонений между ними;

- оценку размеров отклонений фактических и плановых показателей формирования доходов по критерию их влияния на предусмотренные показатели прибыли и анализ причин, обусловивших эти отклонения;

- подготовку альтернативных проектов управленческих решений по нормализации процесса формирования доходов.

Эффективность контроллинга формирования доходов от операционной деятельности в значительной степени определяется построением системы информационного обеспечения, совокупности методов формирования необходимой информации из различных источников, ее обработки и передачи во всех звеньях управления этими процессами. Объем потребности в информации зависит от размера предприятия, его организационной структуры, системы управления, количества видов товарной продукции, методов планирования и контроля этих доходов и т.п. В системе стратегического управления доходами от операционной деятельности такая информация формируется преимущественно из внешних источников (нормативно-правовые акты по вопросам регулирования операционной и финансовой деятельности предприятий; программы экономического и социального развития; сборники Госкомстата и его органов в регионах; публикации маркетинговых и консультационных агентств, товарных бирж и т.д.), а в системе текущего и оперативного управления – преимущественно из внутренних источников (бухгалтерский, финансовый, управленческий учет и налоговая отчетность; оперативная отчетность центров ответственности и отдельных исполнителей; собственные маркетинговые исследования отдельных сегментов рынка и т.д.).

Периодичность формирования информации должна определяться сроками разработки отдельных видов планов и бюджетов, установленных на каждом конкретном предприятии легкой промышленности, а также по мере возникновения потребности в ней. Отметим, что при построении системы информационного обеспечения управления формированием доходов от операционной деятельности предприятия должны быть предусмотрены формы передачи сформированной информации отдельным ее пользователям. С этой целью на каждом предприятии легкой промышленности необходимо разработать соответствующую схему информационных потоков с учетом основных факторов, обеспечивающих процесс управления доходами от операционной деятельности:

1) центров формирования отдельных видов первичной и аналитической информации;

2) основных пользователей плановой и контрольной информации;

3) организационной структуры управления (виды функциональных подразделений, центры дохода и прибыли и т.п.);

4) видов информации (плановая, отчетная, другая), что передается отдельным ее пользователям.

Обозначенные методические подходы к информатизации контроллинга формирования доходов от операционной деятельности позволят повысить эффективность управления формированием этих доходов на предприятиях легкой промышленности.

Выводы

Основное назначение контроллинга заключается в координации и обеспечении эффективного управления формированием доходов от операционной деятельности, а также решении оперативных и стратегических задач предприятия. Этот процесс состоит из отдельных этапов, осуществляется в определенной последовательности, требует информационного обеспечения, определения источников информации, средств ее передачи, разработки соответствующих схем информационных потоков с целью повышения результативности управленческой деятельности на инновационной основе.

Литература

1. Хан Д. Планирование и контроль: концепция контроллинга / Хан Д.; Пер. с нем. – М.: Финансы и статистика, 1997. – 800 с.

2. Дайле А. Практика контролинга / Дайле А.; пер. с нем. – М.: Финансы и статистика, 2003. – 336 с.

3. Манн Р. Контроллинг для начинающих: система управления прибылью / Р. Манн, Э. Майер ; пер. с нем. – [2-е изд.]. – М.: Финансы и статистика, 2004. – 304 с.

4. Концепция контролинга: управленческий учет, система отчетности, бюджетирование; пер. с нем. – [3-е изд. ]. – М.: Альпина Бізнес Букс, 2008. – 269 с.

5. Олифиров О. В. Контроллинг информационной системы предприятия: монография. - Донецк: Дон дуэт им. Туган-Барановского, 2003. - 325 с.

6. Сухарева Л. А. Контроллинг – основа управления бизнесом / Л. А. Сухарева, С. Н. Петренко. – К.: Эльга, Ника-Центр, 2002. – 208 с.

7. Попченко Е. Л. Бизнес-контроллинг / Е. Л. Попченко, Н. Б. Ермасова. – М.: Альфа-Персс, 2006. – 288 с.

Поступила в редакцию 21.07.2014 г.