Актуарные расчеты страховых тарифов

Дорофеев Борис Вячеславович,

кандидат физико-математических наук, доцент.

Санкт-Петербургский государственный университет.

Actuarial insurance rates

Boris Dorofeev,

PhD, Assistant Professor. Saint Petersburg State University.

Работа посвящена методике расчетов нетто-премий по договорам страхования жизни, в которой впервые вводится процентная ставка, как нормальная случайная величина. Получены параметры распределения вводимых случайных величин и на их основе вычисляются тарифы договоров страхования жизни.

Ключевые слова: страхование жизни, аннуитет, актуарные расчеты.

Article is devoted to methods of calculation of net premiums on life insurance policies, which first introduced the interest rate as a normal random variable. Parameters of the distribution of entered random variables and their rates are calculated based on life insurance contracts.

Keywords: life insurance, annuity, actuarial calculations.

Введение

Актуарные расчеты в страховании – это расчет тарифных ставок в страховании жизни. Они производятся на основе методологии актуарной оценки рисков и вероятностей наступления страховых случаев. Основными факторами, влияющими на методику расчета тарифных ставок по страхованию жизни, являются следующие:

1. Объектом договора страхования является трудоспособность клиента, его здоровье и сама жизнь. Страховой случай – это потеря одного из указанных атрибутов. Количественные показатели, характеризующие продолжительность жизни и вероятность возникновения болезней, учитываемых в договоре, собираются в федеральных и региональных органах статистики и обрабатываются в страховых компаниях. На основании демографической статистики составляются таблицы смертности и аналитические законы демографии. Именно эти данные используются актуариями при расчете тарифных ставок. Продолжительность жизни отдельного человека имеет случайный характер, поэтому при ее оценке используются методы математической теории вероятностей и статистики.

2. Договоры страхования жизни заключаются, как правило, на длительный срок, то есть период времени между уплатой страховой премии и моментами выплат проходит нескольких лет, и они могут длиться до смерти застрахованного лица. В этот период деньги находятся в страховом фонде и его стоимость меняется в зависимости от инфляции и прибыли, получаемой в результате инвестирования. Данный фактор учитывается при расчете тарифных ставок в форме дисконтирования платежей. В настоящей работе предполагается рассмотреть силу роста процента изменения страхового фонда как случайную величину. Будем считать, что в различные периоды времени эта случайная величина различна, но имеет один закон распределения. Самой распространенной и изученной является нормальная случайная величина. Если мало что известно о поведении случайной величины, то обычно при моделировании ее принимают нормально распределенной, так как она обладает замечательными свойствами. В том числе, согласно центральной предельной теореме, сумма одинаково распределенных случайных величин стремится к нормальной.

Страхователь выплачивает страховщику за его услугу страховую премию. Эта брутто-премия состоит из нетто-премии, которая формирует страховой фонд, и нагрузки. Нагрузка служит для покрытия расходов и формирования прибыли страховщика. Нетто-ставка отражает меру риска и представляет главный интерес актуария. Предлагается построить методику расчетов нетто-премий, как точечных и доверительных оценок. Указанные оценки получаются при анализе баланса в модели финансовых потоков, обусловленных случайным характером смерти застрахованного лица и случайной силой роста процента при инвестировании страхового фонда.

Постановка задачи

В рамках предположений, описанных

выше, обозначим через ![]() – целочисленную случайную

величину продолжительность предстоящей жизни лица, дожившего до возраста х лет.

Ее распределение можно записать в следующем виде

– целочисленную случайную

величину продолжительность предстоящей жизни лица, дожившего до возраста х лет.

Ее распределение можно записать в следующем виде

![]() ,

, ![]() ,

,

где ![]() –

предельный возраст жизни (100 – 110 лет для различных таблиц смертности). Вероятность

прожить еще

–

предельный возраст жизни (100 – 110 лет для различных таблиц смертности). Вероятность

прожить еще ![]() лет лицу в возрасте

лет лицу в возрасте ![]() лет определяется из таблицы смертности,

которой пользуется актуарий страховой компании.

лет определяется из таблицы смертности,

которой пользуется актуарий страховой компании.

Из свойств вероятности

где ![]() –

вероятность прожить n лет для лица, прожившего

–

вероятность прожить n лет для лица, прожившего ![]() лет.

лет.

![]() ,

,  ,

,

величины ![]() –

число лиц, доживших до

–

число лиц, доживших до ![]() лет из некоторой замкнутой совокупности

людей

лет из некоторой замкнутой совокупности

людей ![]() (обычно 100 000 человек), заданы в

таблице смертности.

(обычно 100 000 человек), заданы в

таблице смертности.

Требуется определить нетто-премию ежегодных равных платежей до наступления страхового случая (смерти), исходя из принципа эквивалентности финансовых потоков, приведенных к одному моменту времени.

Описание предлагаемого подхода

Обычно в актуарных расчетах

процентная ставка ![]() роста страхового фонда принимается

детерминированной. Сила роста процента

роста страхового фонда принимается

детерминированной. Сила роста процента ![]() определяется из соотношения

определяется из соотношения ![]() , а коэффициент дисконтирования

, а коэффициент дисконтирования ![]() .

.

Поток единичных ежегодных платежей в течение n лет приведенный к настоящему времени называется современной стоимостью или аннуитетом

![]() .

.

Современная стоимость бессрочной

ренты ![]() – случайная величина. Ее математическое

ожидание

– случайная величина. Ее математическое

ожидание

.

.

Подставляя значения срочного

аннуитета и вероятностей, получим точечную оценку нетто-тарифа:  . Более адекватной является доверительная

оценка

. Более адекватной является доверительная

оценка ![]() , где надбавка

, где надбавка ![]() с

большой вероятностью гарантирует, что страхового фонда из

с

большой вероятностью гарантирует, что страхового фонда из ![]() аналогичных договоров хватит для исполнения

обязательств по выплате ренты. Величина

аналогичных договоров хватит для исполнения

обязательств по выплате ренты. Величина ![]() находится

из условия

находится

из условия ![]() и равна

и равна ![]() , где

, где

![]() – квантиль с уровнем доверия

– квантиль с уровнем доверия ![]() .

.

Для вычисления доверительной

оценки необходимо вычислить дисперсию случайной величины ![]() (Кудрявцев А.А.):

(Кудрявцев А.А.):

![]() . (1)

. (1)

Данная работа посвящена методике

получения оценок нетто-премии в условиях предположения о нормальном

распределении силы роста процента. Будем считать, что на ![]() -ом периоде времени сила процента

случайная величина

-ом периоде времени сила процента

случайная величина

![]() ,

,

где ![]() –

параметры распределения. Известно, что

–

параметры распределения. Известно, что ![]() . Тогда

на каждом периоде времени свой коэффициент дисконтирования

. Тогда

на каждом периоде времени свой коэффициент дисконтирования ![]() .

.

Современная стоимость потока единичных платежей будет рассчитываться по формуле

.

.

Обозначим через ![]() . Эта случайная величина тоже имеет

нормальное распределение

. Эта случайная величина тоже имеет

нормальное распределение ![]() .

.

Введем еще одну случайную

величину ![]() ,

, ![]() , тогда величина

, тогда величина ![]() преобразуется

преобразуется  . В

общем случае стоимость бессрочного аннуитета есть случайная величина

. В

общем случае стоимость бессрочного аннуитета есть случайная величина  , зависящая от случайной величины

, зависящая от случайной величины ![]() и набора случайных величин

и набора случайных величин ![]() .

.

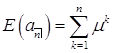

В качестве оценок нетто-премии

найдем точечную и доверительную оценку величины ![]()

– условное математическое ожидание.

Рассмотрим

Обозначим через ![]() , тогда

, тогда ![]() .

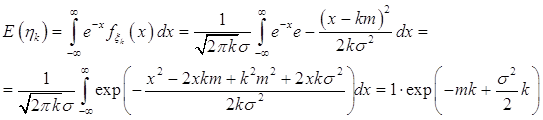

Благодаря получившейся формуле математического ожидания следует, что

.

Благодаря получившейся формуле математического ожидания следует, что  . Значит

. Значит

. (2)

. (2)

Модель, включающая предположение

о нормальном распределении силы процента имеет смысл, если выполняется ![]() , то есть параметры

, то есть параметры ![]() и

и ![]() таковы,

что

таковы,

что ![]() или

или ![]() . Для

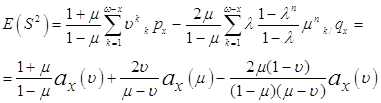

доверительной оценки необходимо найти дисперсию случайной величины S

. Для

доверительной оценки необходимо найти дисперсию случайной величины S

![]() .

.

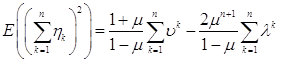

Первое слагаемое найдем по формуле условного математического ожидания

. (3)

. (3)

Рассмотрим

.

.

Исследуем каждое слагаемое:

.

.

Если обозначить ![]() , то

, то ![]() .

.

Будем предполагать, что случайные

величины ![]() попарно независимы, то есть

попарно независимы, то есть ![]() для

для ![]() .

Величины

.

Величины ![]() и

и ![]() зависимы.

Тогда

зависимы.

Тогда

![]() .

.

В результате получаем

.

.

Приведем подобные слагаемые,

вынесем в третьем слагаемом за знак суммы множитель ![]() и обозначим

через

и обозначим

через ![]() , получим

, получим

.

.

Возвращаемся к формуле (3)

.

.

Аналогично преобразованиям формулы (2), подставляем

Тогда окончательно

.

.

Заметим, что дисперсия величина положительная,

следовательно, должно выполняться неравенство ![]() ,

отсюда

,

отсюда ![]() , значит

, значит ![]() .

Получаем ограничение на параметры распределения

.

Получаем ограничение на параметры распределения ![]() .

.

Заключение

В данной работе решена задача

построения алгоритма вычисления нетто-премий в договорах бессрочного

страхования жизни в условиях случайной силы процента. Предлагаемый подход

позволяет вычислять и иные тарифы в различных договорах страхования жизни,

используя известные соотношения. Заметим, что в предельном случае, когда дисперсия

случайной величины стремится к нулю, сама величина становится детерминированной,

равной своему математическому ожиданию. Полученные формулы нетто-премий

полностью согласуются с известными актуарными соотношениями, то есть если в них

положить ![]() , то формулы математического ожидания и

дисперсии нетто-тарифов совпадут.

, то формулы математического ожидания и

дисперсии нетто-тарифов совпадут.

Литература

1. Кудрявцев А.А. Актуарная математика: Оценка обязательств компании страхования жизни. Учебное пособие. – 2-е изд.– СПб.: Изд-во С.-Петерб. ун-та, 2005. – 240 с.

Поступила в редакцию 23.01.2014 г.