Особенности учета и аудита в России

Гаврилюк Ксения Эдуардовна,

магистрант Керченского государственного морского технологического университета.

В статье рассматриваются вопросы четкой организации денежных расчетов, поскольку денежная стадия кругооборота капитала играет огромную роль в деятельности экономических субъектов. Рассмотрено экономическая сущность понятий «обязательство» и «обязательственные риски», изучен порядок учета обязательств.

Ключевые слова: бухгалтерский учет, риск, обязательство, расчеты, задолженность, счета.

В современных условиях рыночной экономики и инфляционных процессов наиболее особое место уделяется уровню финансовой безопасности предприятия.

Финансовая безопасность – это такое положение финансовой системы предприятия, при котором все возможные риски и угрозы нанесения вреда активам, ликвидности, устойчивости и независимости деятельности, а также правам собственности, снижены до такого уровня, при котором финансовые показатели близки к нормативу или ниже его. Учет обязательств и их исполнения является важным инструментом обеспечения безопасности предприятия. Своевременность исполнения обязательств, включает в себя своевременность погашения кредиторской и дебиторской задолженности предприятия [2].

Исходя из учетно-аналитической практики понятие «обязательство» нужно рассматривать в комплексе с понятием «риски». Так как главная проблема в формировании финансовой безопасности предприятия – отсутствие апробированных и стандартизированных способов покрытия разных рисков, а также формализация и описание структуры самих рисков [5].

В учетно-аналитической практике обязательство понимается, как кредиторская и дебиторская задолженность предприятия, скорректированная на сумму резерва под риски в целях обеспечения финансовой безопасности предприятия.

С точки зрения бухгалтерского учета, обязательство – «обязанность должника совершить в пользу кредитора определенные действия, например, передать имущество, выполнить работу, выплатить деньги и другое или же воздержаться от определенного действия» [7].

Как правило, обязательство возникает в момент получения актива или вступления в соглашение о приобретении актива. Требования по исполнению обязательств представлены в законе так – обязательства должны исполняться надлежащим образом и в установленный срок в соответствии с законом, договором; при отсутствии определенных указании – в соответствии с требованиями. Срок исполнения также устанавливается законом или заключенным договором. Для обеспечения исполнения обязательств разработаны специальные способы: неустойка, залог, задаток, поручительство, гарантия и удержание.

При проведении исследования необходимо рассмотреть классификацию обязательств предприятия.

В зависимости от основания обязательств [8]:

- договорные (основаны на договоре);

- внедоговорные (основаны на деликте, юридических фактах).

Договорные обязательства в свою очередь делятся на обязательства:

- по передаче имущества в собственность;

- предоставление имущества в пользование;

- выполнение работ;

- перевозки;

- оказание услуг;

- расчеты и кредитование, страхование.

Внедоговорные делятся на:

- односторонние сделки;

- охранительные обязательства.

Если обязательства входят в одну и ту же группу, то они имеют общие принципы правового регулирования.

Со множественностью лиц:

- долевые;

- солидарные [9].

Солидарные обязательства делятся на:

- солидарная обязанность (одни кредитор и несколько должников);

- солидарное требование (один должник и несколько кредиторов);

- смешанная солидарность (несколько должников и кредиторов).

Учет обязательств – одна из главных задач при составлении финансового отчета. При этом все обязательства условно делятся на два вида – краткосрочные (текущие) и долгосрочные (текущие) (рисунок 1) [3].

Рис. 1. Обязательства предприятия.

Краткосрочные обязательства должны быть выполнены в течении одного года.

Долгосрочные рассчитаны на период от одного года после даты отчета.

Для решения первостепенных задач большинство компаний вынуждено прибегать к краткосрочным займам и использованию внутренних источников. При этом своевременность выплат по таким обязательствам – одна из основных задач руководства. С момента зачисления средств, являющихся частью краткосрочных обязательств, они не принадлежат компании, а лишь используются ею ограниченный период времени, а именно до момента погашения. По своей сущности текущие (краткосрочные) обязательства имеют много общего с обычным заемным капиталом.

Рис. 2. Схема бухгалтерского баланса предприятия.

Как одна из форм кредитных средств, текущие (краткосрочные) обязательства обладают следующими особенностями [4]:

1. Общий объем текущих обязательств оказывает неизменное влияние на длительность финансового цикла компании, а именно на размер капитала, необходимого для пополнения оборотных средств. Чем больше текущие обязательства, тем меньший объем средств придется привлекать компании для покрытия текущих нужд.

2. Текущие обязательства для компании – это бесплатный источник применяемого заемного капитала.

3. Общий объем текущих обязательств компании непосредственным образом зависит от деятельности компании на рынке. Чем активнее производство и выше объемы продаж товаров, тем больше и расходы предприятия. Таким образом, возрастает и сумма предстоящих расходов. На практике если коэффициент финансового левериджа остается неизменным, то и потребности в заемном капитале также не растут.

4. Прогнозирование краткосрочных обязательств на перспективу, как правило, несет оценочный характер. Это вызвано тем, что большую часть начислений, являющихся основой таких обязательств почти невозможно рассчитать. Основная причина – неопределенность большинства параметров для будущей работы компании.

5. Объем краткосрочных обязательств находится в прямой зависимости от периодичности совершения выплат по начисленным средствам. Такая зависимость платежей по счетам, являющихся частью краткосрочных обязательств компании, от внешних факторов позволяет определить возможность и уровень регулирования источников в процессе управления.

6. Краткосрочные (текущие) обязательства всегда погашаются за счет текущих средств компании, то есть ресурсов, которые применяются в повседневной хозяйственной деятельности. Именно эта особенность и отличает краткосрочные обязательства компании от долгосрочных. Кроме этого, краткосрочный капитал имеет еще один важный признак – он может быть обращен в денежный эквивалент и быть использованным в течение одного балансового периода (как правило, это 12 месяцев).

7. Краткосрочные обязательства должны находить отображение в отчете компания (раздел – пассив).

Сегодня есть несколько видов текущих обязательств, каждый из которых имеет свои характерные черты [1]:

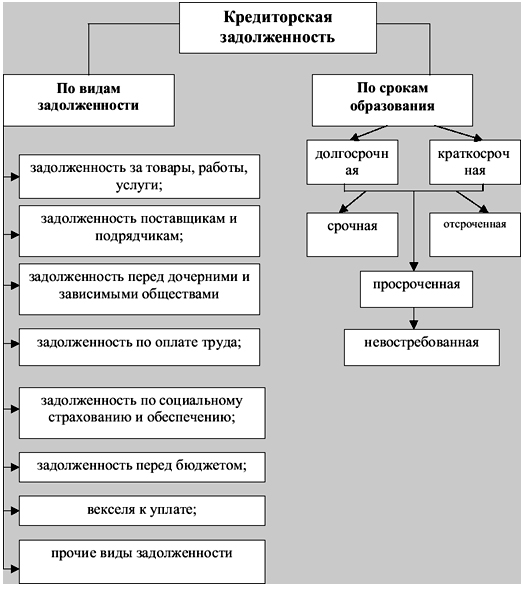

1. Кредиторская задолженность часто носит название счета к оплате или торгового счета. По своей сути – это стандартная форма расчета за получаемые предприятием услуги или товары потребления, а также приобретаемое сырье в период текущей деятельности предприятия. Такой тип задолженности применяется для проведения платежей по торговым сделкам, обслуживающим основные функции компании. Сроки покрытия кредиторской задолженности, как правило, оговариваются договором между поставщиком продукции (услуг, товаров, сырья) и компанией. Кроме этого, период погашения таких обязательств может задаваться непосредственно поставщиком продукции. Классификация кредиторской задолженности представлена на рисунке 3.

2. Краткосрочные векселя. Такой вид ценных бумаг может применяться для решения той же задачи, что и использование кредиторской задолженности. По сути, это платежное средство компании при получении товаров или услуг, которые не используются в основной деятельности. К таким видам активов можно отнести и долгосрочные обязательства компании, которые должны быть погашены в сжатые сроки.

Рис. 3. Классификация кредиторской задолженности предприятия.

3. Авансы и депозиты. Такие платежи становятся все более популярными у различных субъектов рыночной деятельности. К примеру, компания может запросить авансовый платеж, который в случае отказа второго партнера от сделки, покроет хотя бы часть убытков.

4. Часть долгосрочной задолженности, которая должна быть покрыта в определенные сроки (ограничены отчетным периодом). Подобные долги относятся к краткосрочным обязательствам и учитываются при расчете платежей.

5. Начисленные платежи. Сюда входят текущие выплаты, связанные с заработной платой сотрудников компании (в том числе и руководства), погашением начисленных по кредиту процентов и так далее.

6. Налоги. Эта статья расходов является обязательной и неизменно входит в структуру краткосрочных обязательств. Сюда включены все средства, которые перечисляются в пользу центральных или местных органов власти.

7. Перечисления по требования кредитодателя также должны учитываться в балансе компании в разделе краткосрочных обязательств.

8. Выплаты дивидендов держателям ценных бумаг компании (облигаций, акций). Такие платежи, как правило, совершаются после подведения итогов компании и сдачи годовой отчетности.

9. Долги по заработной плате. Такая статья расходов может возникать в случае, если компания не рассчиталась с сотрудниками [8].

Основными задачами учета текущих обязательств являются [6]:

- полнота и достоверность информации о состоянии счетов с поставщиками и подрядчиками за выполненные работы или оказание услуг, которая необходима внутренним пользователям отчетности - руководителям, учредителям, собственникам имущества, а также внешним - инвесторам, кредиторам;

- обеспечение информацией, необходимой внутренним и внешним пользователям отчетности для контроля за соблюдением законодательства РФ при осуществлении деятельности, за наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с нормами, сметами, нормативами;

- проверка правильности оформления документов и законности расчетных и кредитных операции;

- обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженности;

- контроль за состоянием дебиторской и кредиторской задолженности;

- соблюдение форм расчетов, которые установлены в договорах с поставщиками и покупателями;

- своевременная выверка расчетов с дебиторами и кредиторами для того, чтобы исключить просроченную задолженность.

Таким образом, рациональная организация учета контроля за состоянием текущих обязательств способствует укреплению договорной и расчетной дисциплины, выполнению обязательств, повышению ответственности за соблюдением платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных активов, а следовательно, и улучшению финансового состояния предприятия.

Литература

1. Грибков А.Ю. Бухгалтерский учет в строительстве: практическое пособие / А.Ю. Грибков. – М.: Омега – Л, 2010. – 406 с.

2. Губачова О.М. Бухучет и аудит: учебник/ О.М. Губачова. – Изд-во: Центр учебной литературы, 2008. – 432 с.

3. Дементьев А.Ю. Бухгалтерский учет и налогообложение в строительстве/ А.Ю. Дементьев – Спб.: БИНФА, 2010. – 156 с.

4. Донцова Л.В. Анализ финансовой отчетности: Учебное пособие / Л.В.Донцова, Н.А. Никифорова – М.: Издательство «Дело и Сервис», 2009. – 345 с.

5. Ефимова О.В. Оборотные активы организации и их анализ / О.В.Ефимова// Бухгалтерский учет. - 2010. - № 19. – С. 29 – 33

6. Каморджанова Н.А. Бухгалтерский финансовый учет / Н.А. Каморджанова, И.В. Карташова – СПб.: Питер, 2011. – 420 с.

7. Кибиткин А.И. Учет и анализ в коммерческой организации / А.И Кибиткин, А.И. Дрождинина, Е.В. Мухомедзянова, О.В. Скотаренко. – М.: Академия Естествознания, 2012. – 432 с.

8. Кушнир И.В. Гражданское право: самое главное. Учебник / И.В. Кушнир. - СПб.: изд-во СЗАГС, 2012, с - 110.

9. Парфенова Т. Системный подход при обеспечении финансовой безопасности компании. - Режим доступа: http://bankrotstvo.do.am/news/sistemnyj_podkhod_pri_obespechenii_finansovoj_bezopasnosti_kompanii/2011-05-13-39. Дата доступа: 29.11.2011 г.