Банковский сектор Украины: современные реалии и перспективы

Корженко Екатерина Анатольевна,

аспирантка Киевского национального экономического университета им. Вадима Гетьмана, Украина.

С начала 2014 года Национальный банк Украины признал неплатежеспособными и ввел временную администрацию уже более чем в 50 банках. В связи со сложной социально-экономической и политической ситуацией в стране, в том числе военными действиями на востоке, девальвацией гривны, значительным падением доверия населения к банковской системе вопросы обеспечения устойчивости банковского сектора в целом и отдельных банковских учреждений в частности становятся одними из первоочередных задач для национального регулятора и банкиров.

В современных экономических реалиях крах каждого следующего банка подрывает авторитет всей банковской системы, уничтожает репутацию владельцев банка и приводит к массовому оттоку депозитных средств, а, следовательно, предупреждения таких банковских трудностей или своевременное реагирование на ухудшение основных показателей деятельности учреждений может значительно улучшить ситуацию и уменьшить панику в будущем.

Любая банковская деятельность связана с рисками, которые так или иначе влияют на основные показатели банков, корректируют их стратегии и заставляют маневрировать под влиянием внешних и внутренних факторов для обеспечения наиболее выгодной для себя пропорции: доходность-риски. И как показывают современные реалии, далеко не всем банкам это удается, особенно в условиях затяжного кризиса, который охватил всех субъектов финансового рынка и уже второй год существенно отражается на всей экономике страны.

Необходимо отметить, что банковский сектор после кризиса 2008-2009 гг. в период 2010-2013 гг. начал медленно, но постепенно восстанавливаться: наращивались банковские активы, увеличивался капитал, - особенно удачным был период 2012-2013 гг. Однако в связи с обострением политической и социально-экономической ситуации в Украине в 2014 году, недостаточно профессиональной работе банковского регулятора по стабилизации ситуации было практически приостановлено кредитование, снизились объемы и норма достаточности капитала, ухудшилось качество активов. Выданные ранее валютные кредиты с учётом девальвации гривны принесли многим банкам серьёзные убытки, покрытия которых привело к снижению капитала. Кроме того, многие из них попросту перестали обслуживаться заёмщиками, что существенно понизило качество кредитного портфеля банков.

Согласно данным сайта Национального банка Украины [4] на 01.01.2015 года доля проблемных кредитов по всей банковской системе составила 13,5% от всей суммы выданных кредитов, что практически в 2 раза превышает этот показатель на начало 2014 года (7,7%). Даже показатель в посткризисный период 2008-2009 гг. был ниже нынешнего: на начало 2010 г. доля таких кредитов составляла 9,4%.

Одними из ключевых показателей банковской деятельности являются регулятивный капитал банка и норматив достаточности регулятивного капитала. Регулятивный капитал используется для вычисления большинства нормативов и является своеобразным «маяком» для определения насущных проблем в банковской сфере.

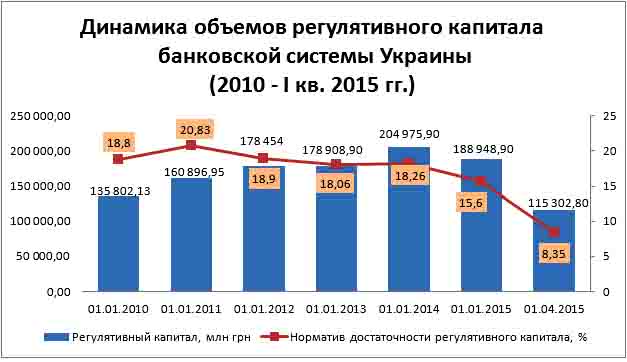

Как видно из рис. 1 на протяжении 2010-2013 гг. объемы регулятивного капитала в целом по банковской системе Украины показывали положительную динамику и на начало 2014 года составили почти 205 млрд. грн., но дальнейшие события в стране внесли свои коррективы.

Рис. 1. Динамика объемов регулятивного капитала банковской системы Украины (2010 - І кв. 2015гг.). Источник: составлено автором на основе [4].

Размер регулятивного капитала стремительно начал снижаться, и уже на 01.04.2015 года он упал почти в 2 раза и составил 115,3 млрд. грн, что является худшим показателем за весь анализируемый период. Падение столь важного показателя, назначением которого является обеспечение устойчивости и стабильности банковской деятельности, свидетельствует о снижении уровня защиты интересов не только вкладчиков и кредиторов, а также появлении всё более реальных угроз для акционеров в потере своих инвестиций. Сложность ситуации подтверждается нормативом достаточности регулятивного капитала. Как демонстрирует рис. 1, с начала 2014 года он снизился почти на 10 п.п. и на 01.04.2015 года составил недопустимо низкий показатель - 8,35%.

![]() Следует

отметить, что в начале 2015 года Национальный банк с учётом современных

украинских реалий принял Постановление №129 от 24.02.2015, которым дал право

банкам временно не придерживаться ранее установленных оптимальных значений определённых

экономических нормативов, в том числе норматива достаточности регулятивного

капитала, при условии ведения прозрачной деятельности, наличия планов капитализации,

соблюдения ограничительных мэр деятельности [5]. Однако это не снижает

уровень ответственности менеджмента украинских банков за свою деятельность, а

наоборот - должно стимулировать находить пути и ресурсы для выведения

показателей нормативов на должный уровень до конца 2018 года.

Следует

отметить, что в начале 2015 года Национальный банк с учётом современных

украинских реалий принял Постановление №129 от 24.02.2015, которым дал право

банкам временно не придерживаться ранее установленных оптимальных значений определённых

экономических нормативов, в том числе норматива достаточности регулятивного

капитала, при условии ведения прозрачной деятельности, наличия планов капитализации,

соблюдения ограничительных мэр деятельности [5]. Однако это не снижает

уровень ответственности менеджмента украинских банков за свою деятельность, а

наоборот - должно стимулировать находить пути и ресурсы для выведения

показателей нормативов на должный уровень до конца 2018 года.

Рис. 2. Динамика рентабельности активов и капитала банковской системы Украины (2010-2014 гг.). Источник: составлено автором на основе [4].

Анализируя рентабельность банковской деятельности в Украине, что наглядно демонстрирует рис. 2, нельзя не заметить закономерного ухудшения показателей. Рентабельность активов и рентабельность капитала на начало 2015 года практически достигли своих худших значений в посткризовый период 2008-2009 гг. и составили -4,07% и -30,46% соответственно. Это даёт право говорит об отсутствии какой-либо эффективности банковской деятельности в стране: наоборот, на лицо отсутствие доходности капитала и прибыльности активов, неудовлетворительное качество активов и неэффективное банковское регулирование и надзор.

Учитывая нынешнюю ситуацию, ухудшение показателей деятельности банковского сектора, как неотъемлемой части всей экономики Украины, является довольно закономерным явлением, однако современные реалии продемонстрировали, что ситуация в банковской сфере куда более плачевная, чем предполагалось.

На данный момент Национальный банк Украины по разным причинам (недостаточная капитализация, нарушение требований нормативно-правовых актов, отмывание средств и др.) продолжает процесс очистки банковского сектора путем признания банков неплатежеспособными и чаще всего это заканчивается выводом их с рынка.

Согласно статье 76 Закона Украины «О банках и банковской деятельности» банк признается неплатежеспособным в случае [3]:

1) не приведения банком своей деятельности в соответствие с требованиями законодательства, в том числе нормативно-правовых актов НБУ, после отнесения его к категории проблемных, но не позднее, чем через 180 дней со дня признания его таковым;

2) уменьшение размера регулятивного капитала или нормативов капитала до одной трети от минимального уровня, установленного законом и/или нормативно-правовыми актами НБУ;

3) невыполнение банком в течение 10 рабочих дней подряд 10 и более процентов своих обязательств перед вкладчиками и другими кредиторами;

4) однократного грубого или систематического нарушения банком законодательства в сфере наличного обращения, что создает угрозу интересам вкладчиков или других кредиторов банка.

В течение 2015 года среди признанных неплатежеспособными банков были и такие гиганты, как «Надра банк» и «Дельта банк», где хранили свои средства сотни тысяч физических лиц. Введение временной администрации в указанные банки вызвало значительную волну недовольства среди населения и значительно поколебало устойчивость украинской банковской системы.

С помощью основных показателей, характеризующих устойчивость банка (таблица 1), мы исследовали основные результаты деятельности крупнейших 10 банков, которые были признаны неплатежеспособными в 2015 году.

Таблица 1.

Основные показатели, характеризующие финансовую устойчивость банка [1, с.555, 558].

|

Наименование показателя |

Алгоритм расчета по балансу |

Экономическое содержание показателя |

|

|

1 |

Коэффициент надёжности |

где К - собственный капитал, С п - привлеченные средства |

уровень зависимости банка от привлеченных средств |

|

2 |

Коэффициент финансового рычага |

где С П- привлеченные средства, К - собственный капитал |

способность банка привлекать средства на финансовом рынке |

|

3 |

Коэффициент участия собственного капитала в формировании активов |

где К - собственный капитал, А общ - общие активы |

достаточность сформированного собственного капитала (К) в активизации и покрытии различных рисков |

|

4 |

Коэффициент защищённости собственного капитала |

где А к – активы капитализированные, К - собственный капитал |

показывает, какую часть капитала размещёно в недвижимость (имущество) |

|

5 |

Коэффициент защищённости доходных активов |

где К - собственный капитал; А бд - бездоходные активы; А д - доходные активы; Сб - убытки |

уровень защиты доходных активов (чувствительные к изменению процентных ставок) мобильным собственным капиталом |

|

6 |

Коэффициент мультипликатора капитала |

где А общ – общие активы, К а - акционерный капитал |

степень покрытия активов акционерным капиталом |

Как видно из таблицы 1, все указанные показатели напрямую связаны с собственным капиталом. И это неудивительно: капитал банка играет чрезвычайно важную роль в деятельности банковского учреждения. Капиталом банка определяются средства, специально созданные фонды и резервы, предназначенные для обеспечения финансовой устойчивости, коммерческой и хозяйственной деятельности, возмещение возможных убытков, и которые находятся в пользовании банка.

Используя данные финансовой отчетности банков, нами были рассчитаны коэффициенты, указанные в таблице 1, за период 2009 год - I кв. 2015 года. Полученные результаты представлены в таблице 2.

Таблица 2.

Динамика основных показателей финансовой устойчивости отдельных неплатежеспособных банков Украины.

|

Банки |

По состоянию на |

|||||||

|

01.01. 2010 |

01.01. 2011 |

01.01. 2012 |

01.01. 2013 |

01.01. 2014 |

01.01. 2015 |

01.04. 2015 |

||

|

Коэффициент надёжности |

||||||||

|

1 |

«Всеукраинский банк развития» |

1,37 |

0,31 |

0,30 |

0,08 |

0,14 |

0,15 |

0,10 |

|

2 |

«Имэксбанк» |

0,17 |

0,18 |

0,17 |

0,16 |

0,15 |

0,14 |

0,25 |

|

3 |

«Надра банк» |

0,02 |

0,02 |

0,18 |

0,17 |

0,15 |

0,10 |

-0,65 |

|

4 |

«Дельта банк» |

0,07 |

0,05 |

0,07 |

0,11 |

0,06 |

0,09 |

-0,43 |

|

5 |

«Киевская Русь» |

0,08 |

0,06 |

0,08 |

0,10 |

0,07 |

0,07 |

0,05 |

|

6 |

«Златобанк» |

0,15 |

0,13 |

0,09 |

0,07 |

0,06 |

0,07 |

0,25 |

|

7 |

«Энергобанк» |

0,29 |

0,14 |

0,15 |

0,21 |

0,17 |

0,17 |

0,01 |

|

8 |

«Киев» |

0,52 |

0,30 |

0,41 |

0,38 |

0,59 |

0,12 |

0,06 |

|

9 |

«Кредитпромбанк» |

0,10 |

0,15 |

0,21 |

0,20 |

0,14 |

0,13 |

-0,24 |

|

10 |

«Укргазпромбанк» |

0,23 |

0,19 |

0,17 |

0,21 |

0,13 |

0,13 |

0,04 |

|

Коэффициент финансового рычага |

||||||||

|

1 |

«Всеукраинский банк развития» |

0,73 |

3,22 |

3,34 |

12,10 |

7,07 |

6,68 |

9,80 |

|

2 |

«Имэксбанк» |

5,74 |

5,52 |

5,77 |

6,39 |

6,86 |

7,33 |

-4,01 |

|

3 |

«Надра банк» |

51,34 |

46,78 |

5,64 |

5,87 |

6,72 |

9,60 |

-1,53 |

|

4 |

«Дельта банк» |

13,36 |

21,71 |

15,02 |

8,91 |

15,63 |

11,70 |

-2,31 |

|

5 |

«Киевская Русь» |

11,96 |

16,39 |

12,12 |

10,17 |

13,96 |

13,81 |

20,27 |

|

6 |

«Златобанк» |

6,86 |

7,77 |

11,04 |

13,56 |

15,47 |

14,32 |

-3,98 |

|

7 |

«Энергобанк» |

3,48 |

7,11 |

6,86 |

4,76 |

6,04 |

5,82 |

97,12 |

|

8 |

«Киев» |

1,93 |

3,32 |

2,46 |

2,63 |

1,69 |

8,02 |

18,00 |

|

9 |

«Кредитпромбанк» |

10,11 |

6,67 |

4,88 |

4,91 |

7,38 |

7,46 |

-4,13 |

|

10 |

«Укргазпромбанк» |

4,30 |

5,34 |

5,90 |

4,71 |

7,46 |

7,73 |

24,84 |

|

Коэффициент участия собственного капитала в формировании активов |

||||||||

|

1 |

«Всеукраинский банк развития» |

0,58 |

0,24 |

0,23 |

0,08 |

0,12 |

0,13 |

0,09 |

|

2 |

«Имэксбанк» |

0,15 |

0,15 |

0,15 |

0,14 |

0,13 |

0,12 |

-0,33 |

|

3 |

«Надра банк» |

0,02 |

0,02 |

0,15 |

0,15 |

0,13 |

0,09 |

-1,89 |

|

4 |

«Дельта банк» |

0,07 |

0,04 |

0,06 |

0,10 |

0,06 |

0,08 |

-0,76 |

|

5 |

«Киевская Русь» |

0,08 |

0,06 |

0,08 |

0,09 |

0,07 |

0,07 |

0,05 |

|

6 |

«Златобанк» |

0,13 |

0,11 |

0,08 |

0,07 |

0,06 |

0,07 |

-0,34 |

|

7 |

«Энергобанк» |

0,22 |

0,12 |

0,13 |

0,17 |

0,14 |

0,15 |

0,01 |

|

8 |

«Киев» |

0,34 |

0,23 |

0,29 |

0,28 |

0,37 |

0,11 |

0,05 |

|

9 |

«Кредитпромбанк» |

0,09 |

0,13 |

0,17 |

0,17 |

0,12 |

0,12 |

-0,32 |

|

10 |

«Укргазпромбанк» |

0,19 |

0,16 |

0,14 |

0,18 |

0,12 |

0,11 |

0,04 |

|

Коэффициент защищённости собственного капитала |

||||||||

|

1 |

«Всеукраинский банк развития» |

0,08 |

0,15 |

0,24 |

0,28 |

0,14 |

0,14 |

0,15 |

|

2 |

«Имэксбанк» |

0,52 |

0,43 |

0,37 |

0,32 |

0,28 |

0,28 |

-0,14 |

|

3 |

«Надра банк» |

3,57 |

3,30 |

0,35 |

0,33 |

0,40 |

0,44 |

-0,08 |

|

4 |

«Дельта банк» |

0,26 |

0,32 |

0,20 |

0,11 |

0,17 |

0,12 |

-0,02 |

|

5 |

«Киевская Русь» |

0,51 |

0,49 |

0,31 |

0,26 |

0,23 |

0,22 |

0,39 |

|

6 |

«Златобанк» |

0,02 |

0,07 |

0,08 |

0,08 |

0,07 |

0,05 |

-0,01 |

|

7 |

«Энергобанк» |

0,33 |

0,39 |

0,31 |

0,24 |

0,21 |

0,20 |

2,95 |

|

8 |

«Киев» |

0,43 |

0,70 |

0,54 |

0,53 |

0,51 |

3,01 |

6,31 |

|

9 |

«Кредитпромбанк» |

0,20 |

0,10 |

0,08 |

0,07 |

0,18 |

0,03 |

-0,01 |

|

10 |

«Укргазпромбанк» |

0,26 |

0,22 |

0,20 |

0,18 |

0,16 |

0,14 |

0,63 |

|

Коэффициент защищённости доходных активов собственным капиталом |

||||||||

|

1 |

«Всеукраинский банк развития» |

-0,33 |

-0,52 |

-0,55 |

-0,66 |

-0,66 |

-0,74 |

-0,74 |

|

2 |

«Имэксбанк» |

-0,32 |

-0,03 |

0,03 |

0,02 |

0,01 |

0,01 |

-1,01 |

|

3 |

«Надра банк» |

-0,14 |

-0,11 |

-0,04 |

0,05 |

-0,01 |

-0,04 |

-5,34 |

|

4 |

«Дельта банк» |

-0,72 |

-0,35 |

-0,09 |

0,15 |

-0,06 |

-0,08 |

-2,63 |

|

5 |

«Киевская Русь» |

-0,14 |

-0,13 |

-0,20 |

-0,12 |

-0,16 |

-0,13 |

-0,33 |

|

6 |

«Златобанк» |

-0,04 |

-0,01 |

-0,02 |

-0,10 |

-0,13 |

0,05 |

-0,77 |

|

7 |

«Энергобанк» |

0,07 |

-0,24 |

-0,11 |

-0,11 |

-0,14 |

-0,08 |

-0,46 |

|

8 |

«Киев» |

-1,12 |

-0,51 |

-0,10 |

-0,67 |

-0,32 |

-3,26 |

-2,15 |

|

9 |

«Кредитпромбанк» |

-0,13 |

-0,09 |

-0,01 |

0,08 |

-8,44 |

-0,14 |

-0,78 |

|

10 |

«Укргазпромбанк» |

-0,01 |

0,05 |

-0,02 |

0,02 |

-0,55 |

-0,36 |

-0,18 |

|

Коэффициент мультипликатора капитала |

||||||||

|

1 |

«Всеукраинский банк развития» |

1,74 |

4,29 |

4,65 |

15,29 |

9,06 |

7,81 |

12,70 |

|

2 |

«Имэксбанк» |

7,12 |

7,05 |

7,38 |

7,98 |

8,55 |

7,90 |

5,49 |

|

3 |

«Надра банк» |

63,65 |

58,68 |

6,87 |

7,12 |

8:00 |

9,22 |

2,54 |

|

4 |

«Дельта банк» |

16,60 |

27,05 |

28,07 |

12,82 |

23,76 |

16,18 |

9,62 |

|

5 |

«Киевская Русь» |

13,56 |

17,93 |

13,57 |

13,43 |

16,22 |

14,35 |

11,16 |

|

6 |

«Златобанк» |

8,04 |

8,95 |

12,32 |

14,83 |

16,76 |

14,67 |

11,04 |

|

7 |

«Энергобанк» |

5,36 |

8,08 |

7,01 |

4,83 |

5,97 |

5,84 |

5,45 |

|

8 |

«Киев» |

0,97 |

0,83 |

0,76 |

0,79 |

0,59 |

0,42 |

0,42 |

|

9 |

«Кредитпромбанк» |

10,06 |

7,74 |

4,75 |

4,63 |

0,41 |

0,49 |

0,39 |

|

10 |

«Укргазпромбанк» |

22,93 |

23,84 |

13,14 |

10,97 |

10,71 |

11,02 |

6,99 |

Источник: рассчитано автором на основе [4].

Как видно с таблицы 1 коэффициент надёжности указывает на уровень зависимости банка от привлеченных им средств. Проанализировав указанные банки и учитывая тот факт, что рекомендуемое значение коэффициента надёжности не менее 25,0% [3, с.26], можно сделать следующие выводы. За период 2009 год – I кв. 2015 года этот показатель был довольно динамичным и неустойчивым в большинстве исследуемых банков. Стоит отметить, что практически все банки имели далеко не наилучшие значения указанного коэффициента, значение выше 25 % удалось достичь только таким банковским учреждениям, как: «Энергобанк» в 2009 году, «Всеукраинский банк развития» в период 2010-212 гг. и банку «Киев» в течение 2010-2014 гг. соответственно. Худшие показатели в абсолютном значении демонстрирует «Надра банк»: в период 2009-2010 гг. коэффициент надёжности достигал критического значения – всего 2%. Однако уже в 2011 году, благодаря значительному вливанию капитала, он вырос на 16%, хотя так и не достиг рекомендуемого значения.

Следующим показателем, характеризующим финансовую устойчивость банка, является коэффициент финансового рычага, который определяет способность банка привлекать средства на финансовом рынке. Рекомендуемое значение этого коэффициента - более 3 [3, с. 26].

Как видно из результатов Таблицы 2, практически все банки в период 2010-2014 гг. имели значение коэффициента выше рекомендуемого, что свидетельствует о том, что несмотря на достаточно высокое обеспечение собственными средствами, банки продолжали привлекать свободные средства на рынке ссудного капитала. В первую очередь, это касается таких банков, как «Дельта банк», «Киевская Русь», «Златобанк», которые показывали достаточно значительное превышение показателя.

Результаты расчетов коэффициента участия собственного капитала в формировании активов в период 2010-2014 гг. демонстрируют отсутствие стабильной положительной динамики у всех анализируемых банковских учреждениях. Не считая данные по состоянию на 01.04.2015 г., согласно которым ни один из исследуемых банков не придерживался необходимого оптимального уровня (не менее 10% [3, с. 26]), банку «Киевская Русь» ни разу не удалось достичь этой отметки. Недостаточно собственного капитала для покрытия различных рисков было сформировано и в таких банках, как «Дельта банк» и «Златобанк». «Надра банк» имел критические значения данного коэффициента в 2009 и 2010 годах, а в период 2011-2013 гг. - его показатели значительно улучшились.

В целом же, как показывает таблица 2, адекватный размер собственного капитала для покрытия рисков на начало 2015 года обеспечивали только «Имэксбанк», «Энергобанк», банк «Киев» и «Укргазпромбанк». Кроме того, в среднем по указанным банкам наблюдается тенденция к снижению доли собственного капитала, что размещён в основные средства и нематериальные активы, составляющие вместе так называемые капитализированные активы. Это свидетельствует об уменьшении защищённости капитала за счет уменьшения вложений в недвижимость.

При этом следует учитывать тот факт, что рекомендуемое значение данного показателя – не более 50% [3, с. 26]. А, как видно из таблицы 2, на протяжении периода 2009-2014 гг. значение этого коэффициента в некоторых банках превышало норму, что свидетельствует о чрезмерном использовании собственного капитала в основных средствах. Такая ситуация наблюдалась в «Имэксбанк» (52% в 2009 году), «Надра банк» (35,7% в 2009 г. и 330% в 2010 г.) и банке «Киев» (54% в 2011 г., 53% - в 2012 г., 51 % - в 2013 г. и 301% в 2014 г.). Последнее вызвано значительным уменьшением собственного капитала при практически неизменных капитализированных активах.

Следующим коэффициентом, который мы рассчитывали, является коэффициент защищённости доходных активов собственным капиталом. Как видно из таблицы 2, в период 2009 год – I кв. 2015 года практически во всех исследуемых банках собственный капитал, несмотря на значительный рост на протяжении 2011-2013 гг., был недостаточным для покрытия бездоходных активов, которые в последние годы во всех банках имели тенденцию к увеличению. Необходимо подчеркнуть и то, что для указанных банков период 2014 год - I кв. 2015 года был убыточным, что только уменьшало уровень защиты доходных активов мобильным собственным капиталом и обостряло ситуацию. Это подтверждает и статистика – по состоянию на 01.04.2015 года все без исключения анализируемые банки имели отрицательное значение этого показателя.

Не менее важным показателем оценки финансовой устойчивости банка является коэффициент мультипликатора капитала. Учитывая тот факт, что оптимальное значение этого коэффициента составляет 12-15 [1, с.559], стоит отметить, что есть такие банковские учреждения, которые на протяжении 2009-2014 гг. демонстрировали довольно низкую доходность акционерного капитала и не дотягивали до оптимального значения этого показателя. Среди таких банковских учреждений: «Имэксбанк», «Энергобанк», банк «Киев» и «Кредитпромбанк», что свидетельствует о нежелании их акционеров проводить слишком рисковую деятельность. В то же время, коэффициент мультипликатора капитала «Дельта банк» и банка «Киевская Русь» ни разу в указанный период ниже оптимального значения не снижался. Отдельно следует отметить «Надра банк», ведь его коэффициент мультипликатора капитала в 2009-2010 гг. являлся слишком высоким – 63,65 и 58,68 соответственно, - это, в свою очередь, свидетельствует о превышении темпов роста активов над темпами роста акционерного капитала, что дает право говорить о чрезмерно рисковой деятельности данного банковского учреждения ради увеличения прибыли.

В целом же, стоит отметить, что рассчитанные показатели свидетельствуют о небезосновательности чрезмерного внимания к этим 10 указанным банкам со стороны регулятора. За указанный период больше всего негативных изменений имели место быть в таких банках: «Укргазпромбанк», «Энергобанк», «Кредитпромбанк» и банк «Киев», который после кризиса в 2008 году был национализирован. Наиболее негативным изменениям подверглись следующие показатели: коэффициент надёжности, коэффициент участия собственного капитала в формировании активов и коэффициент защищённости собственного капитала банка. На фоне чрезмерно рискованной деятельности, увеличении убытков с учётом внешних усугубляющих факторов имеющегося в банках собственного капитала не хватило для сохранения устойчивости и платежеспособности, а требование НБУ в докапитализации они выполнить не смогли или не захотели.

Конечно, для анализа устойчивости банков следует использовать не только показатели, характеризующие капитал банка, но и те, что демонстрируют качество активов и пассивов, рискованность и эффективность деятельности, - тогда будет полная картина, которая показывает и охватывает все аспекты функционирования банковских учреждений.

В целом, можно смело утверждать, что современные реалии функционирования банков позволили выявить те проблемы, решение которых на данном этапе имеет критическое значение для всей банковской системы страны, а значит – и экономики в целом. В 2016 году НБУ планирует продолжить этап очистки банковского сектора, особое внимание заостряя на таких моментах как: необходимость докапитализации (самая актуальная и острая проблема на данный момент), чрезмерно рисковая деятельность, непрозрачная структура собственности, участие банков в коррупционных и антисоциальных схемах, легализация доходов, полученных преступным путём и т.д..

В ближайшее время банковскому менеджменту необходимо больше внимания уделить минимизации риска деятельности, а не получению сверхприбыли любыми средствами, что наблюдалось последние несколько лет. Только продуманная стратегия управления активами и пассивами, наличие программы антикризисного менеджмента, поиск инвестиций и грамотное их использование (в первую очередь в интересах вкладчиков и кредиторов) может вывести банки на более-менее устойчивый уровень развития, что в перспективе даст возможность выйти на достойную и стабильную прибыль.

Литература

1. Герасимович А.М. Аналіз банківської діяльності: підручник / [А.М. Герасимович, І.М. Паласій-Вергуненко, В.М. Кочетков та ін.]; за заг. ред.. д-ра економ.наук, проф.. А.М. Герасимовича. – К.:КНЕУ, 2010. – 599 с.

2. Закон України «Про банки та банківську діяльність» від 07.12.2000 №2121-ІІІ (зі змінами та доповненнями).

3. Лисенок О.В. Прогнозування фінансової стійкості банківської системи / О.В. Лисенок // Формування ринкових відносин в Україні. – 2014. - №2 (153). – С.24-28.

4. Національний банк України [Електронний ресурс]. – Режим доступу: http://bank.gov.ua.

5. Постанова Правління Національного банку України «Про деякі питання діяльності банків» від 24.02.2015 №129 (із змінами).

Поступила в редакцию 21.12.2015 г.