Анализ источников формирования и размещения капитала

Надырова Аделия Рамильевна,

магистрант кафедры экономики предприятий и организаций Керченского государственного морского технологического университета.

Научный руководитель – кандидат экономических наук, доцент

Москвин Анатолий Михайлович.

В статье использовано значение термина «капитал предприятия», рассмотрены значения понятий «капитал предприятия», «размещение капитала» и «анализ источников формирования».

Ключевые слова: капитал, формирование капитала, анализ источников формирования, размещение капитала.

Создание предприятия невозможно без формирования капитала. Капитал предприятия составляют финансовые ресурсы, авансированные в производственно-хозяйственную деятельность и направленные на формирование его имущества (активов). Величина капитала предприятия является важнейшей характеристикой его потенциала, она отражает общую стоимость всех средств, имеющихся в распоряжении предприятия, в какой бы форме они не находились: денежной, материальной и нематериальной.

Для предприятия очень важны средства, которые оно имеет, и которые вкладывает в ту или иную деятельность. Собственный капитал является важным элементом в деятельности предприятия и ее непосредственной независимости

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал. В эго состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Уставный капитал – это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях – это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях – номинальная стоимость акций; для общества с ограниченной ответственностью – сумма долей собственников; для арендного предприятия – сумма вкладов его работников и т. д.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их номинальной стоимости, а также в результате присоединения части нераспределенной прибыли, оставшейся в распоряжении организации, в размере, направленном на капитальные вложения.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Основным источником пополнения собственного капитала является прибыль предприятия.

Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал от того, какой капитал есть в распорных ядженни предприятия, насколько оптимальна его структура и насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие предприятия и результаты его деятельности Поэтому анализ источников формирования капитала имеет исключительно важное значения.

В процессе анализа необходимо:

1) изучить состав, структуру и динамику источников формирования капитала предприятия;

2) установить факторы изменения их величины;

3) определить стоимость отдельных источников капитала, его средневзвешенную цену и факторы ее изменения;

4) оценить изменения, произошедшие в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия;

5) обосновать оптимальный вариант соотношения собственного и заемного капитала.

Структура источников формирования капитала предприятия:

Рис. 1. Классификация источников финансирования капитала предприятия.

Инвестиционный капитал неоднороден по составу: он включает собственный и долгосрочный заемный капитал. Объединение этих видов капитала в одну группу определяется длительным периодом использования в деятельности предприятия.

Различия между инвестиционным капиталом и источниками краткосрочных средств заключаются в направлении их использования. Так, собственный капитал, долгосрочные кредиты и займы в основном направляются на формирование внеоборотных активов, в то время как краткосрочные источники идут на финансирование оборотных активов, связанных с обеспечением текущей деятельности предприятия.

Второе отличие заключается в направлении влияния этих средств на финансовое положение предприятия. Чем выше доля долгосрочных источников в общей сумме капитала, тем более устойчивым будет его положение, поскольку данные средства длительное время находятся в хозяйственном обороте и не требуют быстрого возврата. И наоборот, высокая доля краткосрочных источников финансирования повышает риск потери финансовой устойчивости предприятия.

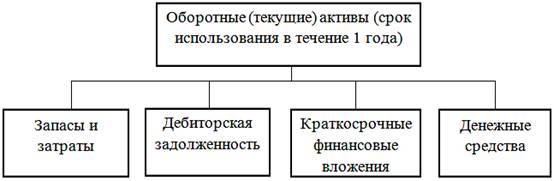

Оборотный капитал показывает величину денежных средств предприятия, направленных на формирование оборотных активов. При этом оборотный капитал непрерывно трансформируется из одной материально-вещественной формы в другую. В балансе оборотные активы представлены в виде производственных запасов, средств в расчетах и денежных средств.

Рис. 2. Структура оборотных активов предприятия.

В процессе анализа исследуется:

• динамика оборотных активов предприятия (рассчитываются темпы роста, абсолютное и относительное изменение показателей);

• структура оборотных активов и ее изменение;

• причины и влияние выявленных изменений на финансовое состояние и результаты деятельности предприятия;

• показатели оборачиваемости оборотных активов предприятия.

В современной российской экономике капитал предприятия выступает как важнейшая экономическая категория и представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

Собственный капитал, как основной источник финансирования в развития предприятия и как источник получения дохода, способствует достижению главной цели любого бизнеса – получению прибыли и росту благосостояния.

Необходимость в собственном капитале обусловлена требования ми самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а следовательно, меньше риск потери.

Литература

1. Калинка А. А., Экономика предприятия. - Мн.: Ураджай, 2008. - 250 с.

2. Кейлер В. А. Экономика предприятия. М.: ИНФРА – М, 2000. 133 с.

3. Михайлова Н. И. Прибыль предприятия и ее планирование. Факторы максимизации прибыли // Планово-экономический отдел. 2007. - № 2. С. 35-40.

4. Теория анализа хозяйственной деятельности / Под общей редакцией Л.И. Кравченко. - М., 2007. – 388 с.

5. Джеральд Гринберг, Роберт Бейрон. Организационное поведение: от теории к практике. М.: ООО «Вершина», 2004. - 345 с.

6. Джолдасбаева Г.К. Инновация как основной фактор повышения эффективности производства // Бизнес Путеводитель. 2006. - 231 с.

7. Зайцев Н. Л. Экономика организации. - М.: Экзамен, 2004. - 624 с.

8. Зайцев Н. Л. Экономика промышленного предприятия: Практикум. - М.: ИНФРА-М, 2005. - 223 с.

9. Ильин А.И. Планирование на предприятии. Мн.: Новое знание, 2001. 635с.

10. Карпей Т. В. Экономика, организация и планирование промышленного производства. - Мн.: Дизайн ПРО, 2004. - 328 с.

11. Магомедалиева О. В. Повышение эффективности управления промышленным предприятием на основе реализации процессно-ориентированого подхода. Орел, 2006. – 112 с.

Поступила в редакцию 14.05.2015 г.