Проблемы формирования программного сопровождения автоматизации финансового анализа предприятия

Алимжанова Лаура Муратовна,

кандидат технических наук доцент кафедры информационных систем,

Мухтарова Айдана Асланкызы.

Казахский национальный университет им. Аль Фараби.

В условиях современного мира и рынка существует множество проблем, которые оказывают негативное влияние на развитие науки и практики финансового анализа как отдельной отрасли в экономике, в свою очередь такие проблемы требуют своевременного решения. Любая организация, испытывающая финансовые сложности нуждается во всесторонней и оперативной оценке своего финансового состояния. Существующие методики ведения финансового анализа предприятий направлены на оценку эффективности деятельности организации, разработку стратегии управления предприятием, в частности его финансовым состоянием, так как в новых условиях развития экономики успешность деятельности организации определяется обоснованностью и оперативностью принятия управленческих решений [1]. В их основе, как правило, лежит финансовый анализ, который проводится на основе финансовой документации: балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и т.д. Но каждая методика может столкнуться с рядом следующих проблем:

- анализируемые показатели различны по терминологии и значению;

- проблема идентификации;

- проблема группировки статей баланса и других форм бухгалтерской отчетности предприятия для нужд их анализа;

- проблема информативности бухгалтерской (финансовой) отчетности;

- отсутствие интегральной оценки деятельности предприятия;

- необходимость в специальном обучении специалистов в области финансов и анализа финансового состояния;

- нужно больше времени на ведение анализа и составление экспертного заключения.

Основной задачей, поставленной для решения как вести финансовый анализ, является формирование модели управления показателя для анализа предприятия на основе коэффициентов и разработка информационной системы, которая повысит эффективность работы специалистов, ведущих финансовый анализ экономических объектов, а также уменьшит количество затрачиваемого времени на проведение финансового анализа, составление более точного и детального экспертного заключения. Данная система будет основана на расчете финансовых коэффициентов, потому что ни один коэффициент сам по себе не дает полного отображения состояния компании.

Анализ финансового состояния предприятий дает информацию о том, по каким конкретным направлениям надо проводить экспертные оценки, дает возможность определить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии каждого из предприятий, в частности. Если предприятие достигает в этих направлениях необходимых параметров, то финансовое состояние предприятия становится стабильным. Финансовое состояние предприятия не может быть устойчивым, если оно не получает прибыли в размерах, обеспечивающих необходимый прирост финансовых ресурсов, направленных на укрепление материально-технической базы предприятий и их социальной сферы. Если предприятие работает ритмично, выпускает рентабельную продукцию, успешно ее продает, оно, как правило, имеет необходимые средства для платежей. Однако нередки случаи, когда предприятие, которое хорошо работает, испытывает финансовые трудности. Это объясняется тем, что финансовое состояние зависит не только от доходов или наличия средств, но и от того, насколько рационально и эффективно используются средства, то есть от качества управления финансовыми ресурсами. Для комплексного анализа финансового состояния предприятий необходимо оценить тенденции наиболее значимых показателей, в различных аспектах, характеризующих финансовое состояние предприятия. Показателями и факторами стабильного финансового состояния предприятий, в частности, могут быть: стойкая платежеспособность, эффективное использование капитала, своевременная организация расчетов, наличие достаточных финансовых ресурсов [2].

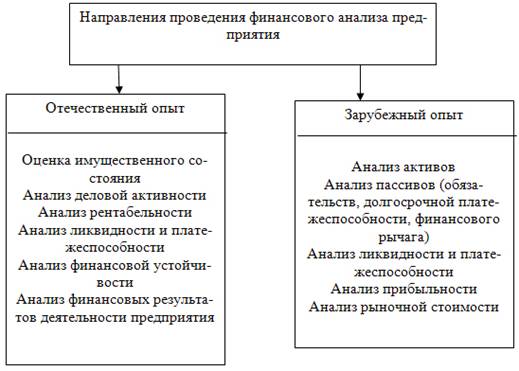

Анализ финансового состояния предполагает проведение анализа деятельности предприятия по определенным направлениям. Эти направления отличаются в отечественной практике и зарубежном опыте, что представлено на рис. 1. В практике отечественных ученых достаточно широко применяются горизонтальный, вертикальный, факторный, сравнительный и коэффициентный анализы. При этом анализ проводится как по абсолютным, так и по относительным показателям.

Рис. 1.

В зарубежной практике анализ финансового состояния проводится преимущественно путем коэффициентного анализа (ratio analysis) по отдельным направлениям. Это позволяет анализировать различные предприятия, несмотря на масштабы их деятельности, определяя эффективность и прибыльность их деятельности. Предпочтение отдается проведению сравнительного анализа (данные предприятия сравнивается с установленными нормативам или показателям предприятий– конкурентов), трендового анализа (trend analysis), который включает в себя вертикальный анализ (common – sиze analysis), горизонтальный анализ относительных показателей (percent change analysis). Широко применяется также факторный анализ, особенно с помощью модели Дю Понта [3].

Определение финансового состояния предприятий и методы расчетов показателей различаются между зарубежным и отечественным методом ведения анализа предприятия. Также финансовая отчетность для расчета данных показателей отличается от отечественной финансовой отчетности, что вызвано различиями в проведении учета операций в процессе производственной деятельности предприятия. Необходимо отметить, что недостатками методик диагностики финансового состояния как отечественных, так и зарубежных авторов, является игнорирование отраслевых особенностей. Так, применение в Казахстане некоторыми экономистами международных систем оценок финансового состояния, неадаптированных к условиям отечественной экономики, как следствие, вызывает принятие неправильных управленческих решений, использования в низкорентабельных направлениях деятельности, утверждение стратегии развития предприятия, не соответствующего современным реалиям развития ситуации на рынке. К преимуществам зарубежных методик можно отнести их конкретность и определенность в количественном составе показателей и интерпретации их результатов, упрощенность таких методик анализа и оценки финансового состояния предприятий. Отечественные методики анализа финансового состояния наоборот характеризуются значительным отличием среди различных авторов в наборе показателей для анализа того или иного направления и разнообразной их комбинацией. Таким образом, отечественный опыт требует унификации, уменьшения количества анализируемых показателей. При этом необходимо отдавать предпочтение расчету тех показателей, которые имеют наибольшую содержательность и необходимость для аналитика.

В результате ведения финансового анализа было выяснено, что определенные факторы влияния основываются на благополучии финансового состояния предприятия, которые необходимы для разработки информационной системы. Методом статистического повтора были определены наиболее значимые коэффициенты в Табл. 1.

Таблица 1.

|

Коэффициенты |

Формулы |

|

1) Коэффициент текущей ликвидности |

К тек. лик

= |

|

2) Коэффициент срочной ликвидности |

К ср. лик =

|

|

3) Коэффициент абсолютной ликвидности |

К абс. лик

= |

|

4) Коэффициент автономии |

К авт

= |

|

5) Коэффициент финансовой устойчивости |

К фин. уст

= |

|

6) Коэффициент финансовой активности |

К фин. акт

= |

|

7) Коэффициент общей оборачиваемости капитала |

К общ. об.

кап. = |

|

8) Коэффициент оборачиваемости дебиторской задолженности |

К деб.

задолж = |

|

9) Коэффициент оборачиваемости кредиторской задолженности |

Ккред.задолж

= |

|

10) Коэффициент рентабельности продаж |

К рент.

прод = |

|

11) Коэффициент рентабельности активов |

Крент.акт

= |

|

12) Коэффициент рентабельности собственного капитала |

Крент.собств.кап.

= |

На основании проведенного анализа авторы предполагают разработку программного сопровождения в автоматическом режиме, не только определяющего проблемные коэффициенты и статьи, но и дающее рекомендации по улучшению финансового состояния в числовом и текстовом форматах. Таким образом, IT-технологии будут использованы в сфере бизнес анализа и экономики.

Литература

1. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений – 3-е издание, Москва,2010. – С.6-10.

2. Шурпенкова Р.К. Организационные подходы к методике анализа финансового состояния субъектов хозяйствования 2010.

3. Черниш С.С. Проблемы применения методик анализа финансового состояния на отечественных предприятиях / Черниш С.С.// Инновационная экономика, 2012. -С.31.

Поступила в редакцию 05.05.2015 г.