Современные методы учёта и распределения затрат медицинских организаций

Военмастер Елизавета Викторовна,

студент-магистрант Тюменского государственного университета.

В современной России медицинские услуги оказывают организации различных форм собственности. Работа на медицинском рынке в условиях обострившейся конкуренции и снижения финансовых возможностей пациентов требует от руководителя углубленных знаний по направлениям оптимизации доходов и затрат медицинской организации, а также применения конкретных действенных управленческих методов.

В каждой медицинской организации аналогично иным хозяйствующим субъектам существует ряд проблем, связанных с эффективностью различных направлений деятельности [2]:

- какой вид медицинских услуг приносит больший объём прибыли, а какие виды услуг недостаточно прибыльны (убыточны)?

- оказание каких видов медицинских услуг необходимо расширять, а оказание каких услуг следует сворачивать?

- каковы оптимальные цены на конкретные виды медицинских услуг?

- какие затраты наиболее значительны по каждому направлению медицинских услуг и т.д.?

При решении указанных проблем возникает необходимость диверсификации структуры управления в медицинской организации и внедрения в неё новых элементов, среди которых одно из важнейших мест занимает организация управленческого учёта затрат.

Современная медицинская организация имеет сложную структуру, оказывает большое количество различных видов услуг, при этом затрачивает на их оказание многочисленные виды ресурсов. Все это создает проблему не только классификации затрат медицинской организации, но и их упорядочения – для целей экономического анализа (а также для целей бухгалтерского учета, налогообложения, ценообразования и т.д.) возникает необходимость распределения затрат по различным объектам (носителям).

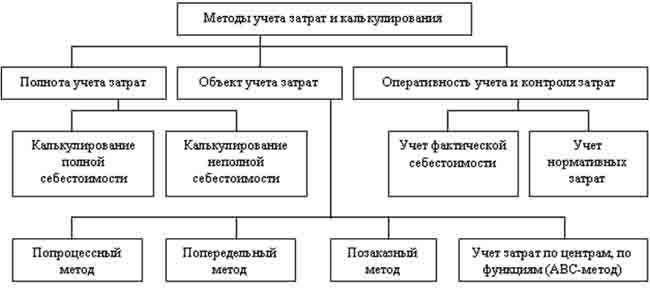

В настоящее время разработаны и применяются на практике различные методы учёта и распределения затрат, всю совокупность которых можно объединить по трём признакам (рисунок 1) [3].

Рис. 1. Совокупность методов учета затрат.

При этом, в силу специфики организации процесса производства, применение попроцессного, попередельного и показазного методов для учёта и распределения затрат в медицинских организациях является малоэффективным, т.к. данные методики ориентированы на производство материальной продукции, а деятельность медицинских организаций направлена на оказание услуг пациентам.

Исходя из того, что затраты – это объект, воздействуя на который можно существенно улучшить финансовые результаты деятельности медицинской организации, необходимо особое внимание уделять организации их учета и группировке этой информации по иным признакам, основным среди которых является – место возникновения затрат – территориально обособленное место, где непосредственно осуществляется использование ресурсов. В таблице 1 приведены классификационные группы центров ответственности, предлагаемые к использованию различными авторами. В свою очередь, исходя из представленной группировки, для каждой медицинской организации может быть определен свой принцип выделения центров [1].

Таблица 1.

Группировка затрат по центрам ответственности.

Принципиально возможны два основных варианта учёта и распределения затрат медицинской организации при организации учёта затрат по центрам ответственности [5]:

1) постатейное;

2) по подразделениям.

При постатейном распределении затрат каждая из статей затрат медицинской организации распределяется по подразделениям, по видам медицинских услуг, по источникам финансирования.

При распределении по подразделениям медицинской организации сначала определяются полные затраты соответствующего подразделения медицинской организации, а затем затраты подразделений, не оказывающих непосредственно конечные медицинские услуги, распределяются между основными подразделениями, их оказывающими. Этот метод еще называют агрегированным методом.

Поскольку финансовые средства расходуются в различных подразделениях (отделениях) медицинской организации, каждое из них может считаться центром затрат, при этом условно их можно разделить на две основные группы:

– центры (подразделения) доходов, которые оказывают услуги пациентам – так называемые «зарабатывающие подразделения». Термин «зарабатывающие» означает в указанном случае то, что подразделение медицинской организации входит в перечень служб, финансируемых по определенному критерию объема выполненных работ (число пациентов, количество процедур и т.д.) и должно заработать средства, как на свою деятельность, так и на иные подразделения медицинской организации (администрацию, хозяйственные службы и т.д.). К числу центров доходов обычно относятся клинические отделения медицинской организации (терапевтическое, стоматологическое, хирургическое и т.д.), врачей амбулаторного приема;

– вспомогательные центры (подразделения), необходимые для поддержания процесса оказания медицинских услуг в организации. К ним обычно относят администрацию, приёмное отделение, бухгалтерию, планово-экономический отдел, хозяйственную службу и т.п.

Медицинские организации могут достаточно гибко подходить к определению критериев, используемых при установлении того, какие структурные подразделения являются вспомогательными центрами, а какие – центрами доходов. Лечебно-диагностические (параклинические) подразделения медицинской организации (рентгенологическое отделение, отделение УЗИ, лаборатория и т.п.) в зависимости от принятого порядка выставления счетов могут быть как центрами доходов (если отдельно оплачиваются конкретно их услуги), так и вспомогательными (если стоимость их услуг комплексно входит в стоимость законченного случая стационарного или амбулаторного лечения пациента).

В современных условиях в условиях конкуренции и специализации между различными медицинскими организациями к числу основных задач учёта и распределения затрат относится распределение затрат:

– по конкретным видам оказываемых услуг (какие виды затрат и в каком объеме приходятся на ту или иную медицинскую услугу);

– по источникам финансирования (затраты на оказание различных услуг при разных источниках финансирования могут оказаться различными, например, при работе со средствами ОМС пакет оказываемых услуг регулируется соответствующей территориальной программой).

Для решения указанных задач наиболее оптимальным является использование метода учета затрат по видам деятельности (ABC – activity-based costing), основная особенность которого заключается в том, что используются виды деятельности в качестве косвенного объекта исчисления. Метод ABC в типовой форме предполагает индивидуальный расчет затрат на лечение каждого пациента и называется «полной подробной оценкой затрат снизу вверх», потому что все соответствующие компоненты затрат выявляются и оцениваются по наиболее детальному уровню. Калькуляция расходов на виды деятельности приводит к расчету затрат на конечные результаты, такие как лечебный случай пациента. Распределение затрат по видам деятельности осуществляется пропорционально количеству единиц медицинской деятельности, необходимых для получения результата. Стоимость каждой единицы деятельности устанавливается отдельно на основе затрат на потребляемые ресурсы в ходе её исполнения. Такой подход считается так называемым золотым стандартом, но требует много времени, особенно когда информационные системы в медицинской организации отсутствуют или являются недостаточными.

Основной проблемой использования модели ABC является отсутствие однородного словаря видов медицинской деятельности. Каждый субъект индивидуально «переводит» процесс лечения на набор деятельностей медицинской организации. Для преодоления ограничений, связанных с ABC, Р. Каплан и С. Андерсон разработали новый подход под названием «учет затрат по видам внутрихозяйственной деятельности, ориентированный на изменение времени» (TDABC – Time-Driven ABC). При использовании данного метода для оценки затрат необходимым является использование только двух основных параметров [4]:

1) единичные затраты видов деятельности (процедур);

2) время, необходимое для выполнения каждого вида деятельности (процедуры).

Указанный подход успешно адаптирован в сфере здравообхранения. TDABC предполагает группировку ресурсов, нужных для совместного выполнения деятельности, и их последующее распределение пропорционально затрачиваемому времени. Эффективность TDABC заключена в уравнениях времени, которые включают различные характеристики пациента медицинской организации в более точную оценку индивидуального времени, ему посвященного.

Основной типичной проблемой медицинской организации при использовании метода учета затрат TDABC является отсутствие финансовых ресурсов для введения и поддержки специализированной системы учета затрат. Единственной доступной информационной системой, которая содержит нефинансовые данные о выполненных услугах, является система для расчетов со страховыми компаниями в системе ОМС. Возмещение производится на основе информации о ходе лечения – медицинская организация сообщает данные обо всех медицинских процедурах, выполняемых для каждого случая пациента. Исходя из этого, для процедуры кодирования целесообразно предложить использовать словарь ICD-9-CM, международный стандарт ВОЗ. Подобные словари в настоящее время используются в системах здравоохранения во многих странах. Таблица 2 показывает примерный набор информации об отдельном случае для одного пациента.

Таблица 2.

Пример нефинансовой информации об отдельном случае для одного пациента.

Словарь ICD-9-CM очень подробный и отдельно идентифицирует различные медицинские процедуры. В некоторых случаях затраты на ряд различных медицинских процедур являются одинаковыми, что позволяет их группировать.

Модель TDABC позволяет произвести калькуляцию лечения каждого отдельного пациента. Различные медицинские процедуры рассматриваются как деятельности. Расходы на одного пациента напрямую зависят от того, какие медицинские услуги были оказаны пациенту. Рисунок 2 представляет схему расчета затрат на случай пациента при использовании модели учета затрат TDABC.

Рис. 2. Схема расчета затрат на случай пациента.

Поток затрат в представленной модели соответствует базовой концепции ABC: затраты на отдельные ресурсы присваиваются деятельностям с использованием соответствующих затратообразующих факторов. Фактором для человеческих ресурсов и инфраструктуры медицинской организации является время, посвященное на выполнение процедуры. Для лекарственных и медицинских материалов, медицинского инструмента используются соответствующие физические единицы, например, миллилитр или штука. Затем конечным объектам (случаям пациентов) назначаются деятельности на основе фактического количества.

Управление затратами в разрезе отдельных операций, а не продуктов и даже не структурных подразделений медицинской организации предоставляет новые возможности для эффективного планирования и контроля затрат и, в конечном счете, для их снижения, что особенно актуально в современных условиях. При этом необходимо отметить, что реализация описанного подхода учета и распределения затрат медицинской организации на основе метода ABC (TDABC) наталкивается на значительный рост нагрузки на персонал экономического и учетного блока медицинской организации. В связи с этим важным шагом на пути внедрения подобной системы в практику является внедрение автоматизированной системы управления затратами, которая не только позволит снизить трудоемкость рутинных процедур, но и выведет управление затратами на качественно новый уровень: повысит точность планирования и достоверность учёта, предоставит возможность объективной оценки себестоимости отдельных видов медицинских услуг, а также инструменты контроля стоимости отдельных медицинских манипуляций.

Таким образом, на основании вышеизложенного можно сделать выводы, что система учета и распределения затрат на основе метода ABC (TDABC) индивидуальна для каждой конкретной медицинской организации. Основная проблема применения указанной методики учёта и распределения затрат на практике – значительное усложнение учета затрат и повышение трудоемкости учётной работы в медицинской организации.

Литература

1. Анохина О.С. Распределение производственных затрат: модифицированный метод экономического анализа // Современные наукоемкие технологии. Региональное приложение. – 2015. – №3 (43). – С. 8-17.

2. Моника Р. Учет затрат по видам деятельности для амбулаторной клиники // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XXXVII междунар. науч.-практ. конф. № 5(37). – Новосибирск: СибАК, 2014. – С. 11-18.

3. Семина Л.А. Проблемы постановки и внедрения системы управленческого учета в организациях // Аудиторские ведомости. – 2015. – №6. – С. 77-83.

4. Тхамокова С.М. Распределение затрат методом АВС // Science Time. – 2014. – №12-2 (53-2). – С. 338-342.

5. Филатов Е.А. Применение метода распределения переменных затрат в методике «стандарт-производство» // Известия ИГЭА. – 2012. – №6 (56). – С. 37-41.

Поступила в редакцию 06.09.2016 г.