Исследование сущности капитала предприятия

Паркина Кристина Игоревна,

магистрант кафедры экономики предприятия Керченского государственного морского технологического университета.

Термин «капитал» имеет латинское происхождение и означает основной, главный. Проблемами его экономической сущности занимались К. Маркс, Д. Рикардо, А. Смит, Дж. Кейнс, Д.Б. Кларк, Миллер, Модильяни и другие талантливые ученые.

Для определения содержания термина «капитал» следует рассмотреть, как понимают эту категорию основоположники теории трудовой стоимости и основоположники теории субъективной стоимости.

Ученый А. Смит под источником возникновения капитала понимает материальные блага, которыми владеет человек и которые он не желает употреблять непосредственно на собственные нужды. Поэтому его запасы подразделяются на две части. Та часть, от которой лицо ожидает получить доход, называется его капиталом [2].

А. Смит в своей работе «Исследования о природе и причинах богатства народов» показывает, что в зависимости от способа употребления в целях получения прибыли капитал делится на оборотный и основной.

Дж.С. Милль в «Принципах политической экономии» рассматривает капитал как ранее накопленный запас продуктов прошлого труда [3].

| Https://muhomor.pro https://muhomor.pro красный молотый мухомор: мухомор красный купить. muhomor.pro |

Дж. М. Кейнс также как и А. Смит, трактует капитал как имущественный комплекс. В своих трудах, которые затрагивают и природу капитала, Дж.М. Кейнс показывает, что капитал «приносит на протяжении своей жизни доход своей первоначальной ценности. Единственная причина, почему тот или иной вид капитала дает возможность получать в течение срока его службы доход, превышающий по своей величине его первоначальную цену предложения, заключается в том, что он является редкостью» [4].

Австрийский экономист Й. Шумпетер под капиталом понимает средство получения благ. Автор считает, что единственное предназначение капитала служить фондом, за счет средств которого предприниматель оплачивает приобретение средств производства. Раскрывая, из чего состоит этот фонд, можно сказать, что капитал представляет собой сумму денег и других платежных средств, которая в любой момент может быть представлена в распоряжение предпринимателя [6].

Г. Б. Поляк как один из представителей современной школы управления финансами, трактует капитал как стоимость, авансируемую в производство с целью извлечения прибыли, т.е. стоимость, воспроизводящую новую стоимость [7].

И. А. Бланк характеризует капитал как общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов [8].

К. Маркс определил капитал как стоимость, приносящую прибавочную стоимость. Если последнюю рассматривать как прибыль или процент, то против такого определения возражать не приходится. Рыночное производство без прибыли невозможно. Поэтому капитал действительно представляет собой самовозрастающую стоимость. Во-вторых, К. Маркс определяет капитал как экономическое отношение, причем отношение эксплуатации. Первая часть этого определения не вызывает сомнений. Капитал может приносить прибыль и «самовозрастать» только находясь в движении. В процессе использования ресурсов, между людьми возникают определенные отношения, но не обязательно отношения эксплуатации. Скорее это отношения между экономическими агентами в ходе создания материальных благ и услуг.

В современной экономической науке капитал рассматривается как абстрактная производительная сила, как источник процента. Это означает признание того факта, что какой угодно элемент богатства, приносящий его владельцу регулярный доход на протяжении длительного времени, можно рассматривать как капитал (с небольшим отклонением такого определения придерживается Л. Вальрас, И. Фишер).

Капитал – это самовозрастающая стоимость, воплощенная в денежной, материальной и нематериальной формах, инвестированная в формирование активов предприятия с целью получения прибыли.

Исходя из данного определения капитала, можно выделить следующие его характеристики:

1. Капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства: капитал; землю и другие природные ресурсы; трудовые ресурсы. В системе этих факторов производства капиталу принадлежит приоритетная роль, так как он объединяет все факторы в единый производственный комплекс.

2. Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать в виде ссудного капитала, обеспечивающего формирование доходов предприятия в финансовой сфере деятельности.

3. Капитал является главным источником формирования благосостояния его собственников. Исходя из данной особенности, капитал может быть представлен в виде потребляемой части, которая направляется на удовлетворение текущих потребностей его владельцев и накапливаемой части, формирующий уровень будущего благосостояния.

4. Капитал предприятия является главным измерителем его рыночной стоимости. Прежде всего, в этом качестве выступает собственный капитал предприятия, определяющий объем его чистых активов. Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли.

5. Динамика капитала предприятия является важнейшим барометром уровня эффективности хозяйственной деятельности предприятия. Способность предприятия к наращиванию собственного капитала способствует большему объему формирования и эффективного распределения прибыли, определяет его способность поддерживать финансовое равновесие за счет внутренних источников. В то же время снижение объема собственного капитала является, как правило, следствием неэффективной, нерентабельной деятельности предприятия.

Таким образом, важная роль капитала в удовлетворении интересов государства и собственников определяет значимость управления им. А при выборе инструментов и методов управления необходимо понимание многоаспектной сущности капитала и многообразия принимаемых им форм.

Под понятием «капитал предприятия» понимаются самые различные его виды, характеризуемые в настоящее время несколькими десятками терминов.

Капитал является главной экономической базой создания и развития предпринимательской фирмы, так как он характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. В процессе своего функционирования капитал обеспечивает интересы собственников и персонала фирмы, а также государства. Именно это определяет его как основной объект финансового управления фирмой, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента.

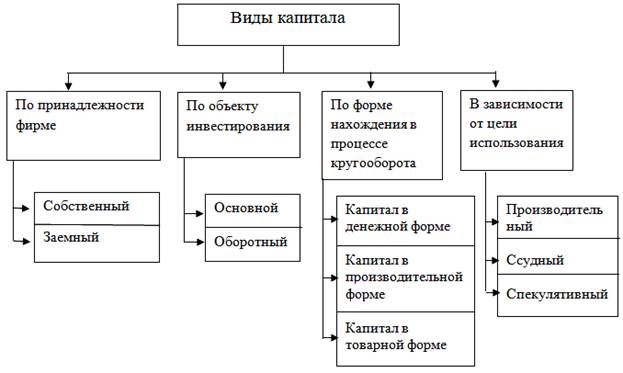

Под общим понятием капитала фирмы обычно понимаются различные его виды, которых достаточно много. Поэтому необходимо рассмотреть классификацию капитала по различным признакам (рисунок 1).

Рис. 1. Классификация капитала предприятия.

По принадлежности различают собственный и заемный капитал. Собственный капитал характеризует общую стоимость средств фирмы, принадлежащих ей на праве собственности. В его составе учитываются уставный (складочный), добавочный, резервный капитал, нераспределенная прибыль и прочие резервы.

Уставный (складочный) капитал образуется

на момент создания фирмы и находится в ее распоряжении на всем протяжении жизни

фирмы. В зависимости от организационно-правовой формы фирмы ее уставный

(складочный) капитал формируется за счет выпуска и последующей продажи акций,

вложений в уставный капитал паев, долей и т.д.

Уставный капитал фирмы определяет минимальный размер ее имущества, гарантирующего

интересы ее кредиторов. Таким образом, уставный капитал является основным источником

собственных средств. Капитал называется уставным потому, что его размер фиксируется

в уставе предприятия, который подлежит регистрации в установленном порядке.

Минимальный размер его определяется установленным законодательством РФ минимальным

размером оплаты труда.

Добавочный капитал включает в себя:

- сумму дооценки основных средств, объектов капитального строительства и других материальных объектов имущества фирмы со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке;

- безвозмездно полученные фирмой ценности;

- сумму, полученную сверх номинальной стоимости размещенных акций (эмиссионных доход акционерного общества);

- другие аналогичные суммы.

Добавочный капитал аккумулирует денежные средства, поступающие предприятию в течение года по указанным выше каналам. Основным каналом здесь являются результаты переоценки основных фондов.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом, но не менее 15% его уставного капитала. Ежегодно в резервный фонд должно отчисляться не менее 5% чистой прибыли до тех пор, пока резервный капитал не достигнет установленного уставом размера. Резервный капитал создается для покрытия возможных убытков фирмы, а также для погашения облигаций, эмитированных фирмой, и выкупа собственных акций.

В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода фирма может создавать следующие резервы:

- сомнительных долгов по расчетам с другими организациями и гражданами;

- на предстоящую оплату отпусков работникам;

- на выплату, ежегодного вознаграждения за выслугу лет;

- на выплату вознаграждений по итогам работы за год;

- на ремонт основных средств;

- на предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- на гарантийный ремонт и гарантийное обслуживание;

- на покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством.

Прибыль представляет собой конечный финансовый результат деятельности фирмы и является важным компонентом собственного капитала фирмы.

Заемный капитал включает в себя денежные средства или другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития деятельности фирмы. Все формы заемного капитала, используемого фирмой, представляют собой его финансовые обязательства, подлежащие погашению в определенные сроки.

По объекту инвестирования различают основной и оборотный капитал. Основной капитал представляет собой ту часть используемого фирмой капитала, который инвестирован во все виды внеоборотных активов, а не только в основные средства, как иногда трактуется в литературе. Оборотный капитал – это часть капитала фирмы, инвестированного в оборотные средства фирмы.

В зависимости от целей использования выделяют следующие виды капитала: производительный, ссудный и спекулятивный.

Производительный капитал характеризует те средства предпринимательской фирмы, которые инвестированы в его операционные активы для осуществления хозяйственной деятельности.

Ссудный капитал характеризует средства, которые используются в процессе осуществления инвестиционной деятельности фирмы, причем речь идет о финансовых инвестициях в денежные инструменты, такие, как депозитные вклады в коммерческих банках, облигации, векселя и т.п.

Спекулятивный капитал используется в процессе осуществления спекулятивных финансовых операций, т.е. в операциях, основанных на разнице в ценах приобретения и реализации.

Функционирование капитала фирмы в процессе его производительного использования характеризуется процессом постоянного кругооборота, поэтому капитал классифицируют по форме нахождения в процессе кругооборота, выделяя капитал в денежной, производительной и товарной форме.

На первой стадии капитал в денежной форме инвестируется в оборотные и внеоборотные активы предпринимательской фирмы, переходя, таким образом, в производительную форму.

На второй стадии производительный капитал принимает товарную форму в процессе производства продукции, работ, услуг.

Третья стадия - постепенный переход товарного капитала в денежный капитал по мере реализации произведенных товаров, работ, услуг. Одновременно с изменением форм движение капитала сопровождается изменением его суммарной стоимости.

Средняя продолжительность оборота капитала фирмы характеризуется периодом его оборота в днях, месяцах, годах.

Успех предприятия определяется как общими условиями хозяйствования, так и умением руководителя эффективно использовать производственные факторы. В условия рынка каждое предприятия должно искать собственный путь развития использования своего капитала, новые формы приложения капитала и методы работы. Успешная реализация названных условий во многом зависит от форм ресурсного обеспечения предприятия и характера его использования, в частности от обеспеченности предприятия основным и оборотным капиталом, рабочей силой.

Рациональность использования ресурсов сказывается на результатах деятельности труда. Успешное ведение экономики предприятия в условиях рынка предполагает использование методов и приемов предпринимательства.

Литература

1. Акулов В.Б., Экономическая теория: учебное пособие. / В. Б. Акулов, Б. И. Герасимов, Л. В. Пархоменко. - Петрозаводск: ПетрГУ, 2009. - 296 с.

2. Бланк И. А. Основы финансового менеджмента: учебное пособие. / И. А. Бланк. - В 2 т. Киев, 2009. - 512 с.

3. Блауг М. Экономическая мысль в ретроспективе: учебное пособие. / М. Блауг. - М.: «Дело Лтд», 2009. - 720 с.

4. Глазьев С. Стабилизация и экономический рост: журнал. / С. Глазьев. - М., Ж. «Вопросы экономики», №1,2011 г. - 201 с.

5. Ермишин П. Г. Основы экономической теории: курс лекций / П. Г. Ермишин, М.: ИНФРА-М, 2008. - 159 c.

6. Кейнс Дж. М. Общая теория занятости, процента и денег / Антология экономической классики; предисловие, составление И.А. Столярова. М.: МП «Эконов», «Ключ», 2013. - 352 с.

7. Львов Д. С. Об оценке эффективности функционирования крупномасштабных хозяйственных объектов: учебное пособие / Д. С. Львов. - ЭММ. 2003.- 569 с.

8. Макконнелл К. Р. Принципы, проблемы и политика в 2т.: пер. с англ. 11-го изд. / М.: 2008. - 320 с.

Поступила в редакцию 11.01.2016 г.